Полный курс по сбалансированной системе показателей

Полный курс по сбалансированной системе показателейПонятие «стратегическое управление» появилось в науке менеджмента примерно в 70-х годах XX века. Когда возросшая конкуренция на многих рынках привела к снижению маржи и заставила компании, во-первых, более тщательно планировать долгосрочную стратегию развития, а, во-вторых, использовать механизмы, способные обеспечить взаимодействие оперативного и стратегического управления. Ошибка в постановке долгосрочных целей и в методах их реализации стали стоить слишком дорого.

Сразу же в области стратегического управления появилось много теорий. С одной стороны существовали сторонники жесткого подхода в планировании, которые скорее исходили из постулата непосредственного перенесения принципов планирования развития компании «в ближнем порядке» на методы, призванные гарантировать достижение долгосрочных целей. Этот подход получил название «стратегического планирования» и широко применялся в некоторых крупных транснациональных корпорациях, таких как “General Electric”. С другой – развивалась целая группа методологий, в основе которой лежали принципы стратегического и только стратегического управления бизнесом.

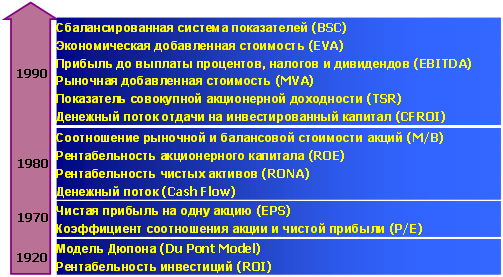

С появлением сбалансированной системы показателей (ССП) мечта руководителей об инструменте, позволяющем перевести стратегию из области абстрактных суждений на уровень оперативного управления, наконец-то стала приобретать реальные очертания. До этого было много теорий, начиная от модели Дюпона в 30-е годы XX века и «чистой прибыли на одну акцию» (EPS) в 70-е годы и заканчивая теориями 90-х годов – «рыночной добавленной стоимости» (MVA) и «экономической добавленной стоимости» (EVA) (см. рис.1).

Рисунок 1. История показателей, используемых для управления

Недостаток данных концепций управления по показателям заключался в том, что изначально они создавались как системы измерения эффективности финансовой деятельности компании. А таким вещам как клиентская база, профессионализм сотрудников, информационные ресурсы либо совсем не уделялось внимание, либо уделялось гораздо меньше, чем материальным активам. Владельцы же хотят видеть свою компанию как на ладони, наблюдать все процессы, которые в ней происходят, получать исчерпывающую информацию по всем направлениям бизнеса и иметь конкретные результаты, как по финансовым показателям, так и по нефинансовым.

В последние годы увеличилась потребность измерять «неизмеримое». В современном мире нематериальные активы играют все большую роль (см. рис. 2).

Рисунок 2. Динамика доли нематериальных активов в балансе американских компаний

Менеджеры и акционеры стали понимать, что такие вещи, как бренд, структура компании, сплоченный коллектив, тоже могут иметь свою стоимость. Управлять этими категориями с помощью только финансовых показателей невозможно.