Полный курс по сбалансированной системе показателей

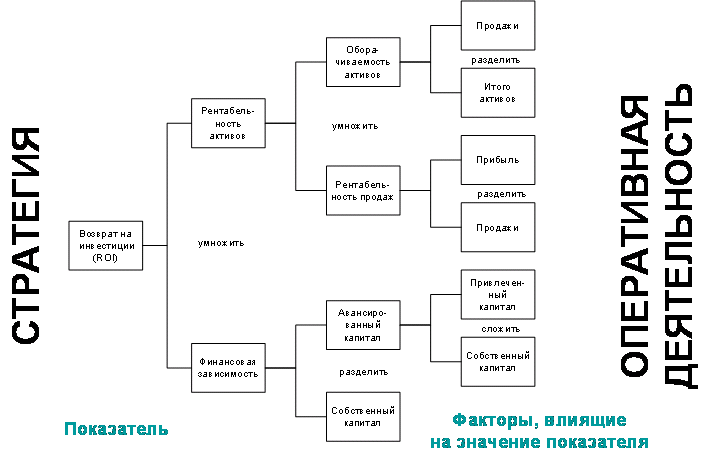

Полный курс по сбалансированной системе показателейОдна из первых попыток ввести управление по показателям была реализована в начале 1930-х годов в корпорации Дюпон. Аналитики компании представили показатель ROI (возврат на инвестиции) в виде произведения двух показателей: рентабельность продаж и оборачиваемость активов. Далее предполагалось, что если мотивировать различных менеджеров на выполнение этих показателей, то задача управления менеджерами компании существенно упростится (см. рис. 36).

Рисунок 36. Формула Дюпона

Разочарование пришло года через два, когда стало понятно, что ее нельзя использовать в качестве единственного параметра для мотивации менеджеров, которые быстро поняли, что ROI можно повышать не только за счет увеличения прибыльности, но и за счет снижение активов, что не всегда полезно для компании в долгосрочной перспективе.

Таблица 12. Сильные и слабые стороны модели Дюпона

|

Плюсы |

Минусы |

|

|