Внедрение ССП. "Подводные камни" на пути внедрения ССП (А.Шишова, О.Дугина)

Сегодня условия выживания все более ужесточаются. Рост конкуренции диктует необходимость повышать эффективность управления. Метод сбалансированной системы показателей (ССП) позволяет улучшить качество управления через измерение и получение данных не только по финансовым показателям, но и по другим значимым аспектам деятельности предприятия. О грамотном внедрении системы сбалансированных показателей рассказывает консультант по управлению и партнер компании "Бизнес-инжиниринговые технологии" (БИТЕК) Дугина Ольга.

Скажите, Ольга, основываясь на Вашей практике, как Вы разрабатываете показатели и с чего надо начинать?

Существуют разные технологии или подходы к разработке показателей. Можно идти от целей, процессов, функций и факторов стоимости. Я обычно придерживаюсь "золотой середины": сначала иду от целей - сверху вниз, а потом от процессов - снизу вверх, т.е. использую сочетание двух подходов. Однако, цели в организациях, ориентированных на стратегию, всегда первичны, бизнес-процессы и оргструктура – вторичны.

Прежде всего, должны быть четко сформулированы стратегические цели организации, а затем уже на их основании сформированы сами показатели, по которым мы узнаем, насколько продвинулись в достижении целей. Причем состав показателей принимается на определенный период развития, и, если, скажем, по истечении месяца или полугода цели у компании принципиально изменились, система показателей так же будет нуждаться в корректировке, а то и вовсе может быть полностью пересмотрена и переделана, как это сейчас и происходит в условиях кризиса. Изменение показателей влечет за собой изменение процедуры сбора данных, но в компаниях с развитой информационной системой такая перестройка не должна вызывать трудности. Сам набор показателей всегда формируется путем проб и ошибок, и нуждается в периодической проверке на актуальность и объективность отражения ситуации. Если происходят какие-либо отклонения от целевого состояния, необходимо ввести новые показатели, или отбросить старые, наконец, изменить численное выражение показателей.

Сколько должно быть показателей?

Если говорить об оптимальном количестве показателей управленческого контроля, то для этого существуют некие стандарты с разбивкой по уровням:

верхний уровень (для бизнеса в целом или направления деятельности) – 15-20 показателей

уровень департаментов – 10-15 показателей

уровень отделов - 5-10 показателей

персональный уровень – 1-5 показатель

Однако здесь тоже надо помнить, что это лишь ориентир, и для каждой компании это множество показателей будет индивидуальным. Иногда в компаниях составляется набор метрик, который не представляют собой чего-то целого. Они являются показателями эффективности, но они не описывают стратегию и не извлекаются из нее. Лично я против излишнего количества показателей, когда в большом массиве данных размываются или теряются приоритеты. Для некоторых компаний в стратегическую карту давно пора уже внести цель "Минимизировать количество показателей".

Вообще стоить отметить, что особенностью метода ССП является то, что состав показателей всегда будет очень специфичным для каждой компании. Конечно, существуют стандартные библиотеки показателей KPI, различные виды справочников, Интернет с его возможностями, но, тем не менее, конечный набор должен быть разработан только под конкретное предприятие, его конкретные цели, миссию, позицию на рынке, приоритеты в развитии. Показатели нельзя "списать" или "подсмотреть" у других.

Эту ситуацию можно хорошо проиллюстрировать на примере многопрофильного холдинга, моего клиента в одном из сибирских городов, руководство которого при внедрении ССП еще на этапе работы без консультанта, разработало для всех своих предприятий примерно одинаковый состав показателей. В результате возникли затруднения в оценке эффективности работы стратегических бизнес-единиц. Состав показателей не отражал специфику каждого из предприятий, работающих в различных отраслях экономики. Невозможно было эффективно управлять холдингом по данному составу показателей, так как и цели, и ключевые факторы успеха у всех предприятий, входящих в холдинг с неродственной диверсификацией, были совершенно разными.

Какие трудности могут возникнуть в ходе внедрения показателей? Что может мешать скорейшему внедрению?

При внедрении в действие системы показателей может, и даже наверняка возникнет, ряд сложностей.

1. Изменение системы оплаты труда не может происходить мгновенно. Переход к системе KPI подразумевает изменения в структуре оплаты труда. Отменяется принцип "всем сестрам по серьгам", появляется переменная часть к окладу. Если ранее, бонусная или премиальная часть у большинства сотрудников была гарантированной выплатой, то теперь она ставится в прямую зависимость от достигнутых результатов в работе. Вся современная система мотивации строится по принципу: "выполняешь цели и показатели – "пряник", не выполняешь – "кнут". “Кнут" обычно вызывает недовольство. Поэтому до начала ввода в действие ССП, идет режим "опытной эксплуатации", внедряется промежуточная система мотивации, затем разрабатывается новое (или изменяется существующее) "Положение об оплате труда", с которым должны быть ознакомлены все сотрудники в организации. По истечении двух месяцев с момента публикации Положения, предприятие переходит на новую систему оплату труда.

2. Сила энерции велика, мне известны случаи, когда при внедрении ССП, не дождавшись вступления в силу нового "Положения об оплате труда" руководство шло на поводу у ключевых сотрудников и повышало им оклад вместо того, чтобы немного подождать и отрегулировать достижения этих людей через варьирование переменной части.

3. Отсутствие оргпорядка. Многим сотрудникам удобно работать в ситуации хаоса, достигая подчас собственные цели и интересы, выстраивая что-то вроде своего "царства-государства". Когда нет нацеленности на общий результат, управляемость организации теряется, а ССП является как раз тем инструментом, который сплачивает, объединяет людей вокруг целей, "цементирует" организацию.

4. Отсутствие балансировки целей. Очень часто происходит ситуация, когда цели одного департамента или отдела совершенно не учитывают задач и нужд смежных департаментов. Не происходит слаженной взаимоувязанной работы, когда все "в одной упряжке". Прослеживается тенденция, когда руководители осознанно или неосознанно пытаются максимально освободить себя от ответственности за тот или иной показатель. Для того, чтобы этого не происходило, на совещания по утверждению стратегической карты какого-либо структурного подразделения я приглашаю в добровольном порядке представителей смежных, заинтересованных подразделений. Они либо выступают оппонентами, либо находят компромисс в распределении ответственности за показатели. Таким же путем в стратегических картах появляются желательные для заинтересованных сторон формулировки целей. Чтобы цели начали выполняться, нужно также заручиться согласием всех участников процесса разработки показателей, т.е. договориться, придти к консенсусу. Отсутствие оргпорядка и желание уйти от ответственности характерно для организаций с низким уровнем развития деловой культуры, находящихся на соответствующем этапе развития. При разработке и внедрении системы сбалансированных показателей на московском предприятии "Мослифт" такой проблемы не было исключительно благодаря отлаженным внутрифирменным связям, лидерству первых лиц и хорошей дисциплине в организации. Все ключевые показатели в этой компании были в общих чертах приняты и прорисованы в течение нескольких рабочих совещаний.

5. Неустойчивая мотивация руководства компании к изменениям. Говоря о сложностях на этапе внедрения, хочется еще раз отметить, насколько важно, чтобы руководство компании, которое имеет власть и все полномочия, полностью поддерживало вводимые новшества. Ведь консультант по управлению, следуя методике, лишь следит за выздоровлением компании, не имея при этом права подписи и реальных рычагов воздействия. Построить ССП без непосредственного участия первого лица невозможно. Об этом прямо говорит второй принцип менеджмента качества "лидерство руководства".

6. Отношение к ССП как к разовому событию или отсутствие у руководителя управленческой воли продолжать процесс. С уходом консультантов руководство компаний не всегда осознает необходимость закрепления результатов и не создает структуру, которая придала бы работе по ССП преемственность и постоянство, не назначает ответственного за поддержание системы. Таким образом, происходит сползание на прежние позиции, состав измеряемых показателей не пересматривается и устаревает, что демотивирует и расхолаживает персонал.

7.Отсутствие четкой маркетинговой политики. Есть большие риски в построении ССП, если не выделены основные направления деятельности и не найдены ответы на вопросы "кто мы", "зачем мы" и "для кого мы". Можно начать реализовывать прекрасно сформулированные неправильные цели. Необходимо четко выявить приоритетность и значимость каждого направления на тактическом и стратегическом уровне, поскольку приоритетность направлений должна учитываться при распределении инвестиций, бюджетировании, ценообразовании и премировании.

8. Сбор данных по показателям может быть затруднительным из-за неразвитости ИТ-системы.

9. Несбалансированные опережающие и запаздывающие показатели , слишком многочисленные показатели финансового типа.

Выводы и рекомендации по применению ключевых показателей эффективности.

Технология построения ССП достаточно трудоемка, есть, как Вы могли убедиться, много "подводных камней" на пути внедрения, преодоление которых требует специальных знаний и навыков. Поэтому, если компания решает двигаться с одного этапа развития на другой, от "тусовки" к "тотальному качеству", необходимо рисковать, вставать на путь нововведений, учиться управлять по целям. Помочь справиться с этой задачей могут приглашенные консультанты. Но к их приходу на предприятие имеет смысл начать всю подготовительную работу по выявлению и формированию стратегии развития компании и, прежде всего, маркетинговой стратегии. Следует провести анализ конкуренции, выделить портфель брендов, рассчитать текущую и прогнозируемую доли компании на рынке в целом и относительно конкурентов, построить графики-прогнозы по динамике целевых рынков на перспективу и т.д. Вся эта интеллектуальная работа должна быть проделана ДО начала разработки ССП.

Необходимо так же наладить информационные потоки, сделать ключевые новости доступными для всех сотрудников компании. Хорошим примером в этом смысле может служить опыт внедрения KPI в Институте точной механики и вычислительной техники им.Лебедева, где параллельно с разработкой показателей выпускался информационный бюллетень "Новости проекта ССП".

В заключении хочется подчеркнуть, что в целом ССП можно рассматривать как инструмент налаживания горизонтальных связей внутри организации. Все современные технологии – СМК по ИСО, СМК по 6 сигма, "бережливое производство", система сбалансированных показателей, направлены на то, чтобы уйти от жесткой централизации управления и внедрить полновесное делегирование. Не декларативное, которому обучают на различных психологических тренингах, а действительно работающее. Все это делается для децентрализации управления, для большей ответственности на местах. Для того, чтобы каждый сотрудник на своем рабочем месте отвечал за свои показатели, цели и задачи, чтобы осознано вносил свой вклад в достижение общих стратегических целей компании и ее миссии.

|

Аспект

|

Показатель - KPI

|

Вес | План | Факт | % выполнения плана ( факт ) | Взвешенный % выполнения плана |

|

Финансы

|

Доля внутрифирменного обучения к общему объему обучения | |||||

|

Клиенты

|

# мотивированных отказов из-за недостаточной квалификации соискателей на существующие вакансии | |||||

| % привлеченных сотрудников в соответствии с требованиями профильных подразделений | ||||||

| % выполнения мероприятий согласно планам развития | ||||||

|

Бизнес-процессы

|

Среднее время закрытия вакансии | |||||

| # обученных сотрудников по темам (чел) | ||||||

| Персонал и системы | Степень автоматизации (HR-службы) | |||||

| % удовлетворенности персонала (опрос) | ||||||

| 100% | Ri – индекс результативности |

Источник: Журнал "Служба кадров и персонала", февраль 2009 г.

Автор: Шишова Анна, финансовый аналитик

BSC: Как избежать ошибок при внедрении Сбалансированнаой системы показателей (ССП) (И.Баюров)

Игорь Баюров, руководитель проектов по стратегическому управлению ГК «ИНТАЛЕВ»

Концепция авторов BSC в сути своей идеи достаточно проста: реализация стратегического замысла организации через управление оперативно-тактическими результатами в разрезе ключевых аспектов деятельности. Именно эта простота и содержит ловушку. Прочитав первоисточник или, того хуже, его перепевки, менеджмент организации смело берется за проектирование собственной Сбалансированной системы показателей (ССП) . В итоге, зачастую, ни системности, ни сбалансированности там не обнаружить.

Наиболее часто встречающиеся искажения идеи ССП:

- Вместо карты ССП – карта стоимостей. Некое «инновационное» дублирование существующих систем планирования, учета и контроля. Выхолащивается собственно суть BSC, а именно, что через изменение способов мышления и действий персонала в текущем периоде организация обретает способность управлять своим будущим, в том числе, финансовым, результатом.

- Механистический подход к проектированию карты ССП: что вызывает ассоциации с финансово-экономическим аспектом деятельности – в финансовую перспективу; где повстречались слова – рынок, клиенты, маркетинг, продажи – помещаем в клиентскую. Между тем, финансово-экономические показатели могут появиться в любой перспективе. Важна их доля, которая в «хорошей» карте не превышает 30 – 40%. Клиентская перспектива отражает реакцию рынка на нашу деятельность, а саму деятельность организации характеризуют цели и показатели перспективы внутренних процессов.

- Стремление использовать Сбалансированную систему показателей для управления регулярной деятельностью, этакую систему тотального контроллинга процессов. Следует помнить, что ССП в первую очередь – инструмент стратегического управления. А если появилось намерение соединить стратегию с полным функциональным потоком организации, то именно стратегия и становится задающей системой для всего потока процессов, а ССП стратегическая может быть продлена в карту показателей процессного контроля.

Советы начинающим

Чтобы получить реально работающую карту ССП, необходимо постичь ее истинную суть. Стандартная нарезка перспектив, предложенная авторами идеи, даже с оговоркой, что это не догма, всего лишь частный случай. А в общем случае в верхней перспективе всегда некий стратегический Результат. Для бизнес-организации он зачастую – финансовый, и это логично. Но не обязательно. Есть социальная ответственность бизнеса, есть экология, есть много еще чего в этой жизни, что может стать отражением высшего смысла. Но, логичнее, для бизнеса: результат – это деньги.

А за счет чего организация, будучи открытой системой, может получитьРезультат, превышающий ее потенциал плавного экстенсивного роста? Во внешней среде, надсистеме. Для этого необходимо обеспечить удовлетворенность Внешнего Ресурса (рынок/клиенты), ключевых игроков окружения, которые обменяют свои ресурсы на продукт нашей деятельности.

Для этого необходимо так наилучшим образом настроить своюВнутреннюю Деятельность (процессы), чтобы созданная организацией ценность максимально удовлетворяла ресурс внешний.

Соответственно, организации необходим такой Внутренний Ресурс: персонал, системы его планирования, обучения, развития, мотивации, такая инфраструктура, которые позволят реализовать внутреннюю деятельность максимально эффективным образом.

Опираясь на такую логику спроектированная ССП способна обеспечить реализацию стратегии. Через управление ментальными моделями персонала организация настраивает свою деятельность на максимальное удовлетворение ожиданий ключевого окружения, которое даст нам ресурсы, обеспечивающие запланированный результат.

Очередная ловушка проектировщиков ССП – стремление взять «лучший», успешный, но, увы, чужой, опыт. Чужая карта, чужие показатели работать в вашей организации не будут. Сбалансированная система показателей (ССП) – это квинтэссенция вашего конкурентного преимущества, вашей бизнес-сущности.

Не следует забывать еще три важных правила.

Сбалансированная система показателей (ССП) – внутренний инструмент. «Нет самообману» - ключевой лозунг ССП. Контроль не для оценок и «раздачи слонов». Контроль для управления. Искажение информации, подведение ответа под задачу, очковтирательство – вот что делает ССП громоздким неудобством в текущей рутине. ССП – это инструмент стратегического управления через контуры оперативного и тактического контроля процессов. Обмануть можно только самих себя.

Еще один лозунг ССП – «фокусировка». Стремление извлечь синергию из совокупного влияния множества факторов часто приводит к системным противоречиям. Необходима концентрация на ключевом стратегическом приоритете. Остальные факторы успеха рассматриваются как дополнительные, оцениваемые не с точки зрения случайного усиления одного другим, а, в первую очередь, с точки зрения отсутствия системных противоречий. Иначе по двум железнодорожным колеям в один пункт назначения попасть одновременно становится затруднительным.

И, наконец, грех не вспомнить мудрого Дж. Траута с его призывом «Сила простоты». Не мудрствуйте лукаво! Минимальный набор максимально информативных показателей, сведенных в логику причинно-следственных связей – вот хорошая карта ССП.

Источник статьи на сайте mr-consulting.ru

Практика внедрения сбалансированной системы показателей в российских компаниях (М.Фурсеева)

Мария Фурсеева, копирайтер МАГ КОНСАЛТИНГ

На сегодняшний день управление финансами и инвестиции только в физические активы часто оказываются недостаточными условиями для приобретения стабильных конкурентных преимуществ. Четкая стратегия, продуманная управленческая структура, отлаженность бизнес-процессов и эффективная система мотивации персонала – вот основные факторы, которые позволят компании удерживать лидирующие позиции на рынке и окажут положительное влияние на ее стоимость в будущем.

Одним из инструментов управления, позволяющим решать указанные задачи, является сбалансированная система показателей (ССП). В основе построения ССП лежат «краеугольные камни» функционирования организации, такие как миссия, видение и стратегия. Методика ССП позволяет топ-менеджерам и собственникам перевести цели компании на уровень операционной деятельности; четко понять, как отдельные подразделения, проекты и даже сотрудники компании влияют на достижение поставленных перед компанией целей.

Внедрение сбалансированной системы показателей включает в себя следующие шаги:

- Обследование организации с целью формализации стратегии

- Создание стратегической карты на компанию в целом

- Разработка показателей и определение алгоритма их расчета

- «Каскадирование» ССП на подразделения

- Определение инициатив

- Закрепление ССП в системе управления компании

Ниже мы подробно рассмотрим каждый из этапов внедрения сбалансированной системы показателей на примере проектов, реализованных нашей компанией.

Обследование организации и формализация стратегии

Для внедрения сбалансированной системы показателей у компании должна быть четкая, структурированная стратегия. Однако стратегический план как таковой во многих российских организациях либо совсем отсутствует, либо представляет собой документ с набором туманных формулировок, таких как «стабильное положение на рынке», «повышение рентабельности», «снижение издержек», никак не ориентированных на претворение стратегических целей в жизнь.

Поэтому каждый проект по ССП, как правило, начинается со сбора данных для формализации стратегии. Для этого можно использовать как внешние источники информации (обзоры рынка, заказные исследования, реклама и т.д.), так и внутренние (финансовая отчетность, статистика производства, продаж, качества и т.д.). На этом этапе необходимо подключить большое количество сотрудников компании. Эта задача решается при помощи интервьюирования и анкетирования. Главным достоинством анкетирования является значительная экономия времени (интервью обычно занимает около полутора часов, однако на его обработку потребуется гораздо больше времени). Анкета уже содержит готовый перечень вопросов и позволяет с одной стороны, анализировать реакцию сотрудников на действия руководящего звена, а с другой – получить личное мнение каждого человека о путях развития компании. «На наших проектах интервью мы проводим обычно с топ-менеджментом, а анкетируем – всех ключевых сотрудников компании», – отмечает Андрей Гершун, управляющий партнер МАГ КОНСАЛТИНГ.

Данные, полученные в ходе анкетирования и интервью, должны быть преобразованы в развернутый аналитический отчет, на основе которого формируется сбалансированная система показателей.

Создание стратегической карты на компанию в целом

Cогласно концепции ССП, все стратегические цели распределяются по четырем ключевым группам (финансы, клиенты, процессы, обучение и развитие персонала), после этого начинается процесс создания стратегической карты.

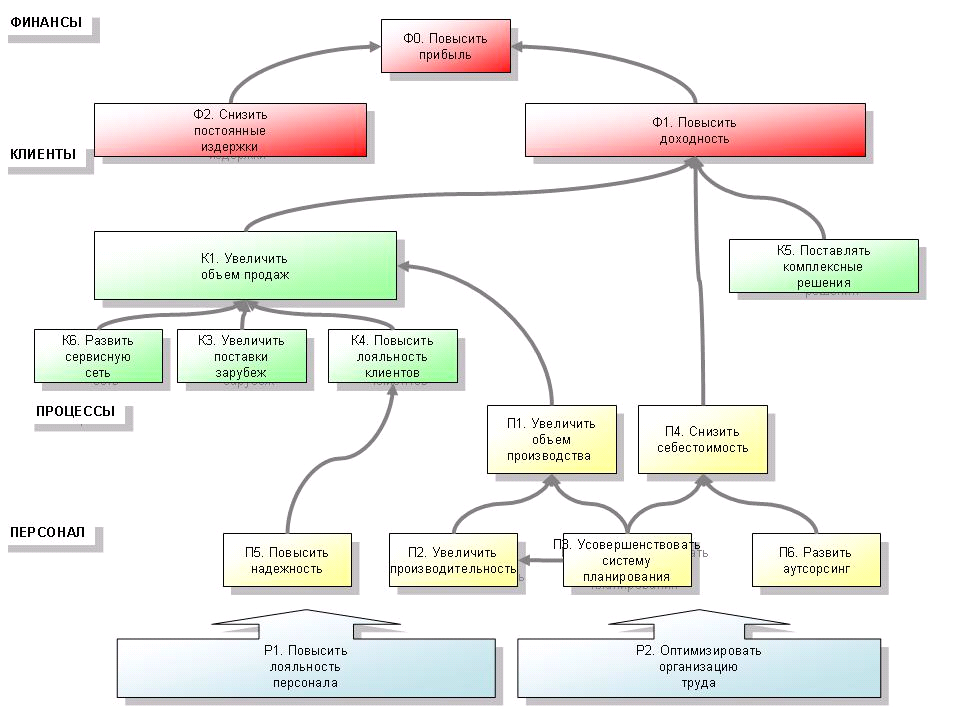

Рисунок 1. Пример стратегической карты

Стратегическая карта позволяет выявить причинно-следственные связи между всеми стратегическими целями, во всех перспективах (см. рис.1). Причинно-следственные связи, в свою очередь, показывают, каким образом нематериальные активы преобразуются в материальные (финансовые) результаты.

На одном из первых наших проектов, рассказывает Андрей Гершун, мы преобразовали цели и задачи в проекции и темы без установки причинно-следственных связей, но столкнулись с ситуацией, когда сотрудникам не во всех случаях были очевидны цели по определенным направлениям. Была сделана попытка свести появившиеся стратегические задачи в общий список, безотносительно к темам, и добавить туда исполнителей по каждой цели. Но все это ясности не прибавило. И только после того, как мы подошли к формированию стратегической карты с точки зрения достижения целей верхнего уровня («сверху – вниз»), ситуация начала изменяться в положительную сторону.

Затем все цели, полученные при подходе «сверху-вниз», мы рассмотрели «слева – направо», то есть с учетом требований методики ССП: прошлое, настоящее, будущее компании; финансы – нефинансы (проекции); внешние и внутренние показатели (клиенты и процессы).

После этого был создан второй, окончательный, вариант стратегической карты. Таким образом, полученные версии списка стратегических целей и стратегической карты были оттестированы на первоначальных результатах (при подходе «снизу – вверх»), а именно, на списках задач и проблем, которые возникли в результате анкетирования и SWOT-анализа. Благодаря этому, все проблемы и задачи, обозначенные сотрудниками компании, были охвачены целями верхнего уровня, попавшими в стратегическую карту.

Разработка показателей и определение алгоритма их расчета

Определение показателей под час оказывается достаточно проблематичным процессом: в некоторых случаях препятствием становится слишком высокая стоимость сбора и обработки данных по показателям; часто возникают сложности с получением информации для их расчета (в первую очередь, это касается нефинансовых показателей). Как правило, подобная проблема возникает из-за отсутствия в российских организациях систем мониторинга и управленческой отчетности. На сегодняшний день наибольшую ценность для компании приобретают нематериальные активы, но опыта их измерения в российской практике пока недостаточно.

В любом случае даже при отсутствии информации не стоит отказываться от таких показателей. Пока не будет собрано достаточно статистических данных, они могут заполняться приблизительными данными.

Как показывает практика, на компанию необходимо 15–20 показателей, на подразделение около 7-10, для одного сотрудника не больше 5. Большинство компаний в первом варианте ССП оставляют около 30 показателей, но их число начинает сокращаться, как только встает вопрос об источнике информации для расчета. Легче всего собирать данные по финансовым показателям, поэтому многие компании наибольшее число показателей создают для финансовой перспективы, что, безусловно, может лишить ССП ее главной функции – сбалансированности. Показателей в каждой перспективе должно быть примерно равное количество.

«Каскадирование» ССП на подразделения

Не все стратегические цели на уровне компании будут полностью отражать специфику ее направлений бизнеса. Поэтому для построения ССП в подразделениях можно использовать следующие методики:

- Формализовать цели для каждого подразделения в отдельности. Подобная методика, как правило, применяется в многопрофильном холдинге, каждая из бизнес-единиц которого имеет свои специфические цели, напрямую не связанные ни с одной из целей головной организации;

- Для каждого подразделения определять показатели, связанные с показателями компании в целом (каскадируются цели и показатели всей компании). Для этого создается таблица, в первую колонку которой вносятся стратегические цели компании, во вторую колонку – ее показатели, в остальные – показатели каждого подразделения;

- Создавать для каждого подразделения отдельную стратегическую карту. При этом все стратегические цели делятся на три группы: стратегические цели, которые полностью направлены на достижение целей головной организации; стратегические цели, требующие участия других подразделений; цели, которые относятся только к данному подразделению.

Выбор подхода зависит от специфики компании. «В организации, состоящей из нескольких бизнес-единиц, лучше каскадировать стратегические цели. Если организация является единым целым с точки зрения бизнес-процессов, в ней можно каскадировать показатели. Компаниям, которые включают в себя разнородные бизнесы, я бы рекомендовал рисовать отдельные стратегические карты», – отмечает Андрей Гершун.

Для каждого показателя необходимо назначить ответственного за его выполнение, в противном случае за показатели никто не будет отвечать (кроме генерального директора). Иногда приходится прибегать к коллективной ответственности, когда за достижение значения показателя отвечают несколько руководителей подразделений. В этом случае все равно лучше назначать одного человека, кто координировал деятельность коллег по работе с данной стратегической целью.

Определение инициатив

Инициативами называются конкретные программы, проекты или мероприятия, которые осуществляет компания для достижения стратегических целей. Важно отметить, что со временем инициативы, созданные для достижения показателей, требую изменения и дополнения. С каждым разом создавать новые инициативы становится сложнее.

Очевидно, что выполнение многих инициатив (хотя необязательно, что всех) потребует дополнительных инвестиций. Поэтому одновременно вместе с разработкой инициатив можно определять бюджет для каждой из них, а также ответственных и сроки выполнения. Определение и оптимизация инициатив – важнейший компонент процесса долгосрочного планирования и бюджетирования текущих расходов с использованием ССП. Разрывы между грандиозными планами, отраженными в показателях сбалансированной системы показателей, и текущими параметрами их выполнения позволяют менеджерам установить приоритеты для капиталовложений и разрабатываемых программ действий, направленных на ликвидацию этих разрывов. Инициативы, не имеющие большого значения для целей ССП, либо откладываются, либо не принимаются во внимание.

Таблица 1. Примеры инициатив в системе ССП

|

Перспектива |

Вопрос |

Инициативы |

|

Финансы |

Как мы должны удовлетворить наших акционеров? |

Управление затратами и бюджетирование: функционально-стоимостной анализ (ABC), управление добавочной стоимостью, бюджетирование, |

|

Клиенты |

Как мы можем сделать наших покупателей довольными? |

Управление отношениями с клиентами (CRM) |

|

Внутренние бизнес-процессы |

Как мы можем сделать наши внутренние |

Улучшение бизнес-процессов (BPI), широкомасштабные и локальные изменения бизнес-процессов, исключение бумажных документов, автоматизация, улучшение технологии. Внедрение ССП является примером такого процесса. |

|

Развитие |

Как мы можем создать климат для развития компании? |

Создание базы знаний, управление знаниями |

Закрепление ССП в системе управления компании

Проект по ССП не заканчивается на этапе внедрения. Чтобы система эффективно работала необходимо регулярно отслеживать изменения в ней, от чего-то отказываться, что-то добавлять. Для этого требуется адаптировать ССП к другим инструментам управления, существующим в компании: системам бюджетирования и управленческого учета, задачам стратегического развития и оперативного управления.

Отслеживать изменения в ССП должен человек, который принимал непосредственное участие в ее построении, это может быть директор по стратегическому развитию или финансовый директор. При этом контролировать изменения необходимо также тщательно, как и создавать ССП: анализировать стратегические цели, оценивать показатели и целевые значения.

Изменения в системе показателей лучше всего проводить вместе с обсуждением результатов внедрения ССП. Первый пересмотр ССП рекомендуется делать через первые два-три месяца. Дальше процесс пересмотра можно уже производить не так часто.

Методы внедрения Balanced Scorecard

Статья опубликована в журнале "Компьютерное обозрение" (№47, 2002 г.)

Хорошо, если руководство компании может ясно сформулировать стратегию своего бизнеса и концепцию его развития. Однако это - только половина дела. Поскольку установленные цели достигаются благодаря направленным действиям всех сотрудников, необходимы определенная система мотивации персонала, методика и средства измерения степени приближения к желаемому результату, т. е. механизм последовательного доведения до каждого служащего стратегических целей компании и вовлечения его в соответствующие бизнес-процессы. Перспективным вариантом реализации этого механизма является Balanced Scorecard (BSC), что переводится различными источниками на русский язык как "система сбалансированных показателей", "карта сбалансированных оценок" или "сбалансированные счетные карты".

Когда мы пытаемся вытащить что-нибудь одно,

оказывается, что оно связано со всем остальным.

Закон Муира

Потребность в эффективных методах управления своими индустриальными империями появилась у быстро растущих североамериканских корпораций в начале прошлого века. Так, прообраз широко известного и применяемого сегодня индекса сроков возврата инвестиций (Return On Investment, ROI) был использован в компании DuPont еще в 20-е гг. Большинство бухгалтерских операций, разработанных в то время, с большими или меньшими изменениями практикуются до сих пор.

Рис. 1. Пример начального конструирования Balanced Scorecard

Источник - Balanced Scorecard Functional Standards. Release 1.0a

Руководители компаний традиционно ориентируются исключительно на финансовые показатели. Они поощряют краткосрочность планирования и инвестирования, нацелены на стандартные приемы работы сотрудников, а не на их инициативу, и в то же время не дают информации о качестве продукции и уровне обслуживания клиентов. В частности, тот же ROI отражает лишь прошлые действия, не показывая никаких будущих тенденций и перспектив.

Приблизительно до середины ХХ века заводы без особых опасений могли организовывать массовый выпуск своей продукции для анонимного рынка, поскольку тот был далек от насыщения. Основное внимание при этом уделялось увеличению эффективности товарного производства, о которой можно было судить по финансовым результатам. С насыщением рынка (с 70-х гг. в большинстве развитых стран) клиенты стали гораздо разборчивее и вынудили компании сместить акцент на удовлетворение их требований. В итоге фактически было признано, что традиционные подходы бухгалтерского учета уже не соответствуют кардинально изменившейся деловой среде.

Перспективной системой нового поколения стали Balanced Scorecard - результат многолетних работ, во главе которых находились Роберт Каплан (Robert Kaplan), профессор Harvard Business School, и Дэвид Нортон (David Norton), основатель и президент компании Balanced Scorecard Collaborative. В основу их исследований впервые была положена гипотеза о том, что для успешного руководства современным предприятием одних финансовых данных уже недостаточно и поэтому требуется новый, более "сбалансированный" подход.

Этот принцип реализует система Balanced Scorecard, учитывающая четыре "перспективы" (Perspectives) организации: традиционные финансовые (Financial) показатели и факторы, которые на них прямо или косвенно влияют, - успешность работы с клиентами (Customer), оптимальность внутренних бизнес-процессов (Internal Process) и общая компетентность персонала компании в своей области (Learning & Growth/Employees). Собранные воедино, эти перспективы дают целостную картину текущей стратегии предприятия и ее динамики. При необходимости могут вводиться и использоваться дополнительные наборы собственной разработки, например "Экология" и другие.

Периодические измерения учитываемых показателей обеспечивают обратную связь и соответствующее регулирование действий организации. Степень достижения целей, эффективность бизнес-процессов и работы всей компании, ее подразделений и каждого сотрудника при этом определяется значениями так называемых "ключевых показателей результативности" (Key Performance Indicators, KPI). Если они связаны с системой мотивации работников, то ожидается, что последние будут ежедневно заинтересованы в достижении компанией установленных целей. Таким образом, Balanced Scorecard становятся своеобразным "каркасом" (framework) для перевода стратегии организации в набор операционных целей, определяющих поведение компании и, следовательно, ее финансовое благополучие.

Глоссарий

Многие западные разработчики корпоративного ПО, представленного на рынке Украины (Comshare, Crystal Decision, Hyperion, Oracle, PeopleSoft, SAP, SAS Institute), имеют в своем арсенале средства для работы с Balanced Scorecard. Однако после приобретения и инсталляции программы этого типа предприятия получают не более чем среду разработки с соответствующими учебниками и примерами. Некоторое время неизбежно окажется потраченным на изучение принципов составления и использования счетных карт, которые, как правило, будут несколько отличаться для разных компаний.

Рис. 2. Внешний вид Dialog Strategy 2.0.

Открыты окна Business Navigator (дерево описаний) и Overview scorecard (аналитические данные за период времени).

1--6: Перспектива "Financial".

1 -- биржевая стоимость акций;

2 -- накладные расходы;

3 -- доходы; 4 -- доходы по филиалу;

5 -- рыночная доля, %;

6 -- рыночная доля, $.

7--8: Перспектива "Customer".

7 -- лояльность клиентов;

8 -- повторные обращения, %.

9: Перспектива "Learning & Growth". Персонал, обученный технологии продаж, %.

Большое, если не решающее значение при этом имеют правильное понимание и свободное владение терминологией, положенной разработчиками Balanced Scorecard в основу своего детища. Более того, создание и детализация стратегии предприятия начинаются именно с формулировки понятий, главные из которых приведены в данном разделе. Эти утверждения, составляющие основу и смысл деятельности организации, в соответствии с принципами Balanced Scorecard должны устанавливаться на средний срок (3--5 лет), с предположением того, что за указанное время существенно поменяются условия как в самой компании, так и вне ее.

Видение (Vision) - краткое описание того, как организация хочет или намеревается быть воспринятой окружающим ее миром. Формулируется в 1--3 легко понимаемых и запоминающихся предложениях, например: "Стать уважаемым лидером в финансовых услугах с акцентом на непрерывные отношения с клиентами и удовлетворение их запросов".

Миссия (Mission) - определение желаемых результатов деятельности (обычно по перспективе финансов, внутренних процессов или обслуживания клиентов). Миссия часто устанавливает финансовые цели на определенный промежуток времени, например: "Увеличить рыночную долю до 25% к 2003 г." или "Получить преимущественную долю рынка за счет построения эффективной политики работы менеджеров розничных продаж".

Стремления (Objectives) - краткая и ясная формулировка положений, достижение которых обеспечит успешную реализацию определенной стратегии. Каждая из четырех основных перспектив обычно содержит 3--6 первичных стремлений. Они должны описывать желательные результаты как действия: "Увеличить рыночную долю за счет текущих клиентов" (Financial); "Стать сервис-ориентированной компанией" (Customer); "Достичь улучшения выполнения заказов за счет усовершенствования процессов диалога с заказчиком" (Internal Processes); "Привязать стимулы и компенсации служащих к выполняемым ими функциям" (Learning & Growth).

Стратегия (Strategy) - описание того, что организация попытается выполнить, как сформулировано совокупностью стремлений организации. В терминах стремлений стратегия выглядит кратко, целостно и ориентирована на процессы (в отличие от традиционного финансового плана компании).

Стратегический план (Strategic Plan) - все рассматриваемые совместно элементы Balanced Scorecard. Подобная форма гарантирует однозначную связь между стратегией организации и ее повседневной операционной активностью. Это также обеспечивает следование всей организации единой определенной точке зрения.

Инициатива (Initiative) - программа действий, разработанная для достижения стремлений или, по крайней мере, максимального приближения к ним. Инициативами являются проекты, отдельные действия или повседневная деятельность сотрудников компании. Они более определены, чем стремления, имеют установленные временные границы, бюджет и ответственных исполнителей. Важно, чтобы инициативы были стратегическими по своей природе, а не "выполняемыми, как обычно" проектами типа "Привлечение новых клиентов". Примеры формулировки инициатив: "Разработать программу управления качеством", "Внедрить ERP-систему", "Обновить процессы взаимоотношений с поставщиками" и т. п.

Веха (Milestone) - сроки или события, сигнализирующие о том, что какой-либо этап закончен и пора провести очередное измерение для определения его успеха или неудачи. Вехи могут соответствовать датам завершения этапов, процентному объему выполненных работ, точкам принятия решений и т. д. Например, для инициативы "Разработка модели бизнес-процесса "Анализ и планирование объемов сбыта": определить входные и выходные данные - 31.03.02; завершить построение модели - 30.06.02; утвердить модель - 15.07.02.

Выравнивание (Align - Align the Organization to the Strategy) - приведение учитываемых параметров и составляющих организации к уровню, определенному стратегией. Считается, что организация достигла стратегического выравнивания, если, рассматриваемая в целом, она воспринимается как нечто большее, чем простая сумма ее подразделений. Этот синергический эффект наблюдается, когда все служащие сосредоточены на выполнении инициатив, предписанных стратегическим планом, и достижении показателей Balanced Scorecard, установленных для всей компании, ее основных и вспомогательных подразделений и каждого сотрудника.

Индикаторы исполнения (Key Performance Indicators, KPI) - показатели, которые компания считает необходимым отслеживать, и тенденции изменения их значений в будущем. Индикатор обязательно должен включать размерность измеряемого параметра ($, штуки, %, баллы и т. п.). Пример: "Годовой объем продаж, долл." (Financial); "Оценка удовлетворенности клиента, баллов" (Customer); "Число ошибок сервисной службы" (Internal Processes); "Охват персонала стратегически важными знаниями и навыками, количество человек или %" (Learning & Growth/Employees).

Типовой для многих компаний образец проекта Balanced Scorecard, представленный на рис. 1, охватывает и наглядно показывает связи и отношения между описанными понятиями.

Применение Balanced Scorecard

то вы увидите себя как часть этой проблемы.

Аксиома Дучарма

Система сбалансированных показателей может использоваться в различных отраслях: известны примеры ее применения в банковском деле, здравоохранении, правительственных учреждениях, страховании, телекоммуникациях, неприбыльных организациях и др. Полезность методики выражается в нескольких открывающихся возможностях, не зависящих от отрасли. Компания вырабатывает и формулирует свое видение, распространяет и разъясняет его всем своим служащим. Подразделения, команды и отдельные сотрудники сосредоточиваются на общих стратегических приоритетах. Достигается согласие в команде исполнительных руководителей, а также между ними и хозяевами (акционерами) предприятия. Организация получает структуру для собственного выравнивания соответственно принятой стратегии.

Время разработки Balanced Scorecard зависит от размера компании, ее структуры, отрасли и специализации. Первоначальный период обычно занимает 2--3 месяца. Вместе с тем, однажды определенные, Balanced Scorecard не остаются незыблемыми на долгие годы. Они продолжают постоянно развиваться и совершенствоваться, поскольку изменяется и стратегия предприятия. Фактически планирование стратегии становится непрерывным, постоянно улучшаемым процессом. При этом наиболее часто используются следующие типовые метрики: "Оборот" и "Денежный поток" (финансы); "Распределение сегментов", "Оценка покупательной способности" (клиенты); "Показатели улучшения процессов", "Индекс качества" (внутренние процессы); "Индекс опросов", "Степень компетенции" (обучение). Для других компаний типовые метрики могут быть иными.

Balanced Scorecard проявила себя достаточно гибкой и универсальной методикой, чтобы ее можно было применять в разных странах мира. Консультационные компании во всех регионах приняли и адаптировали ее соответственно действующим на их рынках традициям без существенных изменений в основе построения системы показателей. Методика может с одинаковым успехом использоваться и транснациональными корпорациями, и мелкими, новыми и быстро изменяющимися бизнесами, поскольку решает ключевую проблему любой организации, независимо от ее размера - приведение бизнес-процессов и действий служащих к единой стратегии.

С другой стороны, есть и трудность, общая для всех стран и компаний мира: Balanced Scorecard требует определенной зрелости управления и готовности руководителей. В частности, это предполагает отказ от авторитарности. Многим компаниям, вероятно, придется некоторое время приспосабливаться к новому стилю управления, прежде чем они смогут получить максимальную отдачу от перехода на новые принципы. Наибольшее сопротивление при этом обычно оказывают менеджеры среднего звена и начальники внешних служб, привыкшие держать своих людей "на контроле".

Методика работает с максимальной отдачей, если старшие руководители уже ищут способы более эффективного руководства стратегией организации или подразделений. Те из них, кто считает важными видение, коммуникативность, инновации, участие и инициативу служащих, - получат естественный и мощный инструмент управления.

Топ-менеджеры, управляющие предприятием исключительно по финансовым показателям, желающие, чтобы подчиненные следовали только их инструкциям, и твердо придерживающиеся утвержденных общих планов, не сочтут Balanced Scorecard инструментом, совместимым с их стилем руководства. Они не примут принцип подчинения единой стратегии организации и не будут ему следовать.

К трудностям перехода к Balanced Scorecard следует отнести и то, что, как правило, после первого этапа внедрения многие желательные измерения еще не реализованы (иногда отсутствует до 40% показателей). Первая реакция руководства предсказуема: если мы не можем измерять то, что хотим, давайте хотеть то, что мы можем измерить. Это - одна из самых распространенных ошибок. Если счетные карты тщательно разработаны, то они дают информацию, наиболее важную именно для этой компании. Управление окажется плохим, если не начнут измеряться необходимые параметры, так же, как если оно будет вестись только по значениям параметров, доступных, но не критичных для бизнеса компании.

То же касается стратегии. Строго говоря, Balanced Scorecard - это не более чем инструмент для поддержки и облегчения ее реализации. Для организаций, уже имеющих сформулированную и одобренную стратегию, методика помогает осуществлять ее быстрее и эффективнее, чем при использовании какого-либо другого известного сегодня способа. Однако случается, что при формальном общем одобрении единой линии поведения во время внедрения системы оказывается, что каждый член команды имеет собственную, отличную от других, интерпретацию стратегии предприятия. Руководители часто расходятся во мнениях о том, кто является их целевыми клиентами, как дифференцировать приоритеты деятельности, какова роль новаций и сервисов в стратегии и т. д. Процесс построения Balanced Scorecard подразумевает полное разъяснение и документирование того, какой должна быть стратегия и что именно необходимо выполнить для достижения поставленных целей.

Но организации не должны откладывать разработку и внедрение Balanced Scorecard из-за того, что согласие в отдельных вопросах еще не достигнуто. На основе методики вначале, когда легче сформулировать частные цели и задачи, могут разрабатываться стратегии для отдельных подразделений, образуя основу для построения глобальной линии поведения компании "снизу".

Следует отметить еще одну интересную особенность. Многие руководители после внедрения Balanced Scorecard столкнулись с неожиданным эффектом: их предприятие стало гораздо более "прозрачным" - все основные показатели на виду. Между тем это не значит, что режимы безопасности данных и секретности, на поддержание которых обычно затрачивается немало сил и средств, принципиально отменяются. С одной стороны, предприятия хотят, чтобы их сотрудники имели доступ к общей стратегии, понимали и разделяли ее. Постоянный контакт и понимание стимулируют их творчество, поскольку служащие видят, каким образом они вносят вклад в общий успех организации. С другой - в этом есть определенный риск. Компании не могут рассчитывать на то, что все 100% персонала полностью разделяют и поддерживают их видение, миссию и стратегию.

Чтобы избежать раскрытия важной информации, иногда используют групповые политики и условное индексирование - большинство служащих видят разрешенные соотношения, но не абсолютные значения всех индикаторов. Многие компании, однако, считают, что их конкурентоспособность зависит не столько от режима секретности, сколько от скорости и эффективности их стратегий по сравнению с конкурентами. И полагают, что именно общие, понятные и применяемые всеми служащими показатели дают их предприятию способность к быстрому и эффективному достижению желаемых результатов. Так что самая большая тайна - это не принятая стратегия, а организация соответствующих процессов и стиля руководства, ведущих, по терминологии создателей методики, к построению "организации, сфокусированной на стратегии" (Strategy-Focused Organization, SFO).

От слов - к делу

У руководителей предприятий, заинтересовавшихся этой методикой, возникает естественный вопрос: с чего начать и какие шаги следует предпринять для внедрения новой системы. На наш взгляд, прежде, чем принимать решение о переходе на Balanced Scorecard, топ-менеджеры должны изучить сами принципы методики и ясно представить себе порядок разработки и использования счетных карт.

Обучение проводится приглашенными специалистами или самостоятельно. Роль консультантов на первых порах может быть сведена к проведению ряда семинаров или курса лекций по теории и практическому использованию Balanced Scorecard. Хорошим русскоязычным пособием является свободно доступный перевод, выполненный по материалам основополагающей книги авторов методики "The Balanced Scorecard: Translating Strategy into Action". Если же на предприятии создается основа будущего центра компетенции для внедрения методики, то его специалисты будут нуждаться в инструментальном средстве для практической работы со счетными картами.

Выбор достаточно богат и далеко не исчерпывается продуктами приведенных выше разработчиков. В 275-страничный исследовательский отчет Gartner Group "Balanced Scorecard Software Report" вошли описания ПО этого типа от 28 компаний различной степени известности. Однако для первого практического знакомства вполне подойдет и бесплатный вариант, поддерживающий основные действия с Balanced Scorecard, например англоязычный пакет Dialog Strategy от Dialog Software (www.dialogsoftware.com). Кроме этого, она же предлагает и две платные версии, имеющие дополнительные возможности и ориентированные на профессиональное использование.

В исполняемый инсталляционный файл версии "Free" (4,5 MB) входят также презентация возможностей ПО, наглядное руководство пользователя (оба документа - в формате .pdf), подробная справочная система и демо-версия готового проекта.

Штатных возможностей этого продукта вполне достаточно для того, чтобы провести с ним не один час, шаг за шагом формулируя видение, миссию и стратегию организации, а затем детализируя их до стремлений, вводя необходимые меры и их числовые значения (рис. 2).

Весьма вероятно и то, что после начального знакомства с программой и методологией Balanced Scorecard предприятие инициирует процесс ее внедрения, приобретя один из более мощных продуктов этого класса и пригласив соответствующих консультантов.

Хочется также надеяться, что ПО для разработки и использования системы сбалансированных показателей будет реализовано и отечественными компаниями, занимающимися созданием корпоративных продуктов, - принципиальных препятствий для этого нет. Открытым остается другой вопрос: необходим ли переход на новую систему оценки своей деятельности и управления отечественным предприятиям, и получат ли они реальные выгоды от использования Balanced Scorecard в существующих экономических условиях? Заочно ответить трудно - кто-то должен попробовать...

Пять ошибок внедрения ССП (В.Шершидский)

Источник http://shershidsky.ru

Нередко, узнав о том, что я работал в представительстве Нортона и Каплана в России и СНГ (BSCol), мне задают вопрос о жизнеспособности и практической применимости сбалансированной системы показателей. Конечно, не только во время работы в BSCol мне довелось изучить и рассмотреть детально немало попыток, а также самому неоднократно принять участие в разработке и постановке стратегического управления. Тем не менее, именно тогда моя практика была наиболее насыщена подобными проектами. Так, например, в то время мы как раз помогали Уралсибу достичь соответствия непростым требованиям разработчиков Balanced Scorecard. В результате Уралсиб оказался в зале славы.

Нередко, узнав о том, что я работал в представительстве Нортона и Каплана в России и СНГ (BSCol), мне задают вопрос о жизнеспособности и практической применимости сбалансированной системы показателей. Конечно, не только во время работы в BSCol мне довелось изучить и рассмотреть детально немало попыток, а также самому неоднократно принять участие в разработке и постановке стратегического управления. Тем не менее, именно тогда моя практика была наиболее насыщена подобными проектами. Так, например, в то время мы как раз помогали Уралсибу достичь соответствия непростым требованиям разработчиков Balanced Scorecard. В результате Уралсиб оказался в зале славы.

Можно привести и другие примеры. Одни будут успешны, другие не совсем. Стоит отметить, что случаи провалов, увы, не так редки, как могло бы показаться. Проанализировав ряд проектов, в которых мне довелось иметь дело со стратегическим управлением на основе ССП, я смог выделить определенное количество причин неудач. Эти причины, вследствие которых проваливаются подобные начинания, можно сгруппировать в пять основных пунктов:

Стремление охватить сразу всю организацию или группу. Это чревато постепенным затуханием проекта и увязанием в огромном количестве мелких деталей. Лучше это делать поэтапно, сфокусироваться на одном, максимум двух уровнях управления. Например, начать с совета директоров или единоличного исполнительного органа – генерального директора или правления. Договорившись между собой о долгосрочном управлении, руководители будут каскадировать такой подход далее. Это также помогает избежать самоустранения высшего руководства (при условии наличия интереса).

Попытка сделать максимально дешево, что приводит к выбору малоквалифицированных консультантов. Вовсе не призываю быть расточительными и отказаться от разумного подхода к затратам. Однако вряд ли можно назвать разумным подходом оплату растиражированных (и посему недорогих) готовых решений на основе ИТ, или найма вчерашних студентов, пролиставших книгу-другую Нортона и Каплана. Нанимайте опытных консультантов, которые прошли не один подобный проект, желательно в разных отраслях.

Желание сделать очень быстро и эффектно. Например, «Внедрить ССП за 16 недель». Хороший лозунг тертого карьериста, желающего по-скорому получить очередную лычку и нарисовать себе новую звездочку. Бесспорно, проекты должны заканчиваться в срок, но согласитесь, формально получить набор документов и проведенных мероприятий вовсе не означает успех и последующую работоспособность результата. К тому же подобный проект в, например, крупной финансовой или страховой группе и небольшой строительной компании «две большие разницы». В том числе и по длительности. Планируйте сроки, однако ориентируйтесь на результаты: именно они являются целью проекта.

Технократический подход. Нередко идею стратегического управления превращают в набор цифр. Мне даже знаком консультант, стремящийся найти сакральную формулу балансировки показателей. Также настораживает огромное предложение разнообразнейших чудодейственных ИТ-инструментов, внедрение которых, по заверению продавцов, сразу же «на 15-20% увеличит эффективность компании». Допустим. Однако разве это наша главная цель? Операционная эффективность – это прекрасно. Однако зачем же сводить к этому долгосрочный успех бизнеса и стратегическое управление? Даже если чудо-ИТ игрушка будет помогать в эффективности, это не есть хороший результат. Смотрите на софт как на водопроводные трубы: они нужны и важны, однако они должны быть там, где вам нужно. И не стоить как весь дом.

Подход HR. В одной компании наблюдал подмену понятий, когда «Внедрением ССП» назвали попытку применить квази-грейдирование для сокращения ФОТ. Мотивация – это важно. Тем не менее, часто можно наблюдать как идея стратегического управления, увы, вырождается в какую-нибудь «систему мотивации», несмотря на то, что мотивами она не управляет вовсе. Безусловно, связка с материальным стимулированием важна, без этого бессмысленно начинать проект. Однако такая система – следствие, обеспечение и подкрепление долгосрочных результатов, способ оценить вклад каждого в достижение стратегических целей.

Совсем уныло выходит, когда случается комбинация перечисленных промахов. Нередко оказывается, вдохновленные красивой и действительно полезной идеей ССП, руководители и акционеры решают применить ее в своем бизнесе. Подобные устремления весьма правильны и похвальны. Лучшие практики в управлении позволяют эффективнее управлять и получать большую прибыль на долгосрочном отрезке. При этом крайне важным становится вопрос о применимости и работоспособности таких попыток.

Хорошая система стратегического управления – это скорее искусство, чем точная наука. Она должна учитывать множество факторов и опираться на хорошую практику применения концепции в других компаниях.

Помочь избежать ошибок и получить положительный результат может вопрос: что такое «Сбалансированная система показателей»? Как и любую сложную концепцию ее можно попробовать определить по-разному, например, как информационные потоки. Или представить ее в виде набора материальных стимулов сотрудников. Также можно попытаться создать детализированную модель все компании и смотреть на нее через призму достижения равновесия.

Однако важно помнить, что ССП – это лишь ядро стратегического управления. Само же стратегическое управление – это способ организовать мышление организации, пустить принятие решений в конструктивное русло таким образом, чтобы оно было ориентировано на долгосрочных стратегических целей.

Возможно ли стратегическое управление в российских компаниях? Безусловно! И хотя пока из России лишь две российские финансово-промышленные группы находятся в Зале славы Balanced Scorecard Collaborative, существуют и другие достойные и хорошие примеры.

Как избежать ошибок при внедрении ССП (О.Вишняков)

Большинство финансовых директоров признают, что система сбалансированных показателей - один из наиболее эффективных инструментов управления компанией. Однако отсутствие у предприятия стратегии, незаинтересованность руководителя в процессе внедрения, неправильный выбор ключевых показателей и другие ошибки могут привести к тому, что вместо ожидаемого эффекта компания понесет существенные потери как материального, так и нематериального характера.

Условно проект разработки и внедрения BSC может быть поделен на три основных этапа1:

- Разработка BSC. На этом этапе формируются стратегические карты, определяются необходимые ключевые показатели результативности и т. д.

- Настройка системы управления. Разработанная BSC увязывается с действующими подсистемами управления, такими как бизнес-планирование и бюджетирование, система управленческого учета, системы анализа деятельности и принятия решений, система мотивирования персонала. На этом этапе обычно создается регламент эксплуатации BSC.

- Внедрение BSC. На этом этапе разрабатывается и выполняется план перехода (внедрения), предусматривающий, в частности, обучение персонала, тестирование и обкатку системы. Кроме того, возможна автоматизация BSC.

Ошибки, связанные с внедрением системы сбалансированных показателей, возможны на каждом из перечисленных этапов. Остановимся подробнее на наиболее распространенных ошибках для каждого этапа.

Разработка системы BSC

Отсутствие стратегии

Система сбалансированных показателей - инструмент, позволяющий управлять реализацией стратегии компании. Зачастую компании приступают к разработке BSC, не имея как формализованной стратегии с четко определенными целями, так и просто единого мнения среди собственников и менеджмента о дальнейшем развитии предприятия на период больше года. Иногда серьезные решения стратегического характера принимаются прямо в ходе проекта. Например, после начала разработки системы сбалансированных показателей руководство компании — производителя промышленной электроники приняло решение о реорганизации. Из состава единого предприятия было выделено и обособлено несколько подразделений. В итоге разработанная стратегическая карта генерального директора оказалась неактуальной, так как была ориентирована на прежнюю систему управления.Нередко система сбалансированных показателей воспринимается менеджерами как некий инструмент, позволяющий осуществлять и стратегическое планирование. Это приводит к тому, что уже в процессе внедрения системы сбалансированных показателей экспресс-способом формулируются долгосрочные цели компании и пути их достижения. В дальнейшем, когда у менеджмента и собственников появляется достаточно времени, чтобы оценить эти цели, часто выясняется, что стратегия была определена неверно. В итоге такого пересмотра приходится практически заново разрабатывать BSC. Иногда это приводит к тому, что внедрение BSC существенно растягивается по срокам, менеджмент разочаровывается в эффективности системы, проект останавливается.

Поэтому внедрение BSC лучше начинать в ситуации, когда стратегия сформулирована и рациональная (по крайней мере, для ближайшего будущего) система управления реализована.

Личный опыт

Андрей Гершун, управляющий партнер компании «МАГ КОНСАЛТИНГ» (Москва)

Система сбалансированных показателей - инструмент для формализации стратегии, перевода стратегических целей компании на уровень операционной деятельности и построения эффективной системы отчетности. Поэтому, прежде чем начинать проект, необходимо определить, насколько стратегия отвечает современной динамике бизнеса, знакомы ли с ней сотрудники и насколько она учитывает их видение стратегического развития компании. Для этого нужно провести анкетирование менеджеров высшего и среднего звена, а также «мозговые штурмы» с участием ключевых сотрудников компании. Многие идеи, собранные на этом этапе, впоследствии оказываются полезными для построения системы сбалансированных показателей.

Руководитель не принимает участия в работе над системой

Система сбалансированных показателей - прежде всего инструмент менеджмента, который призван повысить эффективность управления. Это делает обязательным участие первого лица компании в процессе разработки, поскольку именно для него в первую очередь этот инструмент разрабатывается. Но зачастую ответственность за создание системы передается одному из руководителей департаментов (подразделений). В результате разработанная система в лучшем случае используется как элемент учетной системы, поскольку менеджеры не воспринимают ее как «свой» инструмент. Избежать этого можно, если первое лицо компании примет непосредственное активное участие в проекте построения системы сбалансированных показателей.

Личный опыт

Михаил Квашнин, заместитель генерального директора по персоналу ЗАО «Сервисные технологии» (Москва)

Внедрение BSC, как любого другого инновационного продукта, связанного с достижением стратегических целей компании, требует поддержки и заинтересованности со стороны руководящей команды, особенно первого руководителя. Для обеспечения такой поддержки на этапе разработки проекта целесообразно использовать различные методы для ознакомления руководства с результатами внедрения BSC в других компаниях, включая российские: аналитические обзоры, участие в семинарах, раскрывающих идеологию системы, встречи с консультантами. На этапе разработки BSC первоочередное внимание следует уделить выбору ключевых показателей эффективности. Это наиболее сложный этап работы, от которого во многом зависит эффективность внедрения BSC, а часто и достижение стратегических целей компании. Поэтому при комплектовании рабочей группы проекта разработки и внедрения BSC (включая консультантов) следует обращать внимание на наличие компетенций в этой сфере.

Копирование чужой системы

Многие консультанты предлагают использовать при разработке системы сбалансированных показателей так называемые референтные модели (образцы некоторых решений) в надежде сократить время внедрения. Однако при этом повышается риск ошибок. Надо иметь в виду, что BSC отражает конкретную стратегию компании, ее процессы и систему управления. Это делает практически невозможным использование референтных стратегических карт, со- зданных для других компаний. Заимствование может быть оправдано только применительно к вспомогательным подразделениям, цели и бизнес-процессы которых, как правило, не сильно зависят от отрасли. Кроме того, полезным может быть использование библиотек KPI (Key Performance Indicator) как источника идей при построении собственной BSC. Например, при построении стратегической карты IT-подразделения телекоммуникационной компании мы использовали типовые показатели, приведенные в стандарте ITIL (Information Technology Infrastructure Library - Библиотека инфраструктуры информационных технологий)2.

Неправильно выделены ключевые показатели деятельности

Ошибочное определение KPI в проекте разработки BSC на практике обходится компании наиболее дорого. Так, в одной торгово-производственной компании для подразделения, осуществляющего контроль качества на всех стадиях позаказного производственного процесса (сырья, полуфабрикатов, готовой продукции), был установлен ключевой показатель результативности, равный доле забракованного сырья в готовой продукции. На основании этого показателя осуществлялось премирование сотрудников, то есть чем больше брака было выявлено, тем больше был премиальный фонд подразделения. Это приводило к тому, что компания несла ощутимые потери: стандарты качества трактовались неоправданно жестко, что приводило к сбоям в выполнении заказов клиентов.

Личный опыт

Антон Сидоренко, заместитель генерального директора по развитию новых проектов компании «Дисан» (Москва)

В нашей компании желание немедленно увязать BSC с системой мотивации привело к тому, что в систему были включены показатели, которые мало способствовали достижению стратегических целей, но являлись понятными и легко принимались руководителями отдельных подразделений. В некоторых случаях для ключевых показателей деятельности были установлены завышенные нормативы. Например, мы выделили показатель поддержания оптимального складского запаса. Отклонения от целевого уровня запаса в течение отчетного периода допускались в пределах 5%. Бонус предусматривался за соблюдение норматива по всем товарным позициям. За время с начала ввода этого показателя норматив не был выполнен ни разу, поэтому дальнейшее использование показателя признали нецелесообразным. Андрей Гусев, председатель совета директоров компании Computer Mechanics (Москва) После проверки показателей, выделенных на ранних стадиях внедрения, выяснилось, что некоторые из них не дают объективной информации. Таким показателем стал, например, «Климат в коллективе». Сейчас он дорабатывается: создаются регламенты сбора данных. Скорее всего, это будет внутреннее анкетирование. Подобная практика уже есть, однако информация, которую нужно учесть для этого показателя, приходит с опозданием. Возможно, нам удастся изменить характер показателя с «запаздывающего» на «опережающий». За время, прошедшее с момента запуска в эксплуатацию BSC, мы отказались от показателя «Лояльность сотрудников», так как нам не удалось разработать точный алгоритм его вычисления.

Андрей Гершун

Довольно часто в систему сбалансированных показателей попадают цели, для которых невозможно разработать показатели. Это может привести к остановке процесса внедрения. Например, сложно сформировать показатели для таких целей, как «Активная благотворительная деятельность» или «Поддержание благоприятных отношений с государственными и общественными организациями». Зачастую непонимание того, как измерить движение к цели, означает, что мы не знаем способа ее достижения. Можно порекомендовать оставлять такие цели на уровне стратегической карты без разработки показателей.

Нужно отметить, что нередко для показателей не-формализованы такие характеристики, как должность ответственного за достижение показателя, источники информации и порядок расчета. Подобного рода небрежность порождает проблемы распределения ответственности, а также ошибки в вычислениях. Другая широко распространенная ошибка заключается в том, что выделяется слишком большое количество показателей. Как показывает практика, компании необходимо 15—20 показателей, подразделению — около 7—10, одному сотруднику — не больше 5. Большинство предприятий в первом варианте BSC оставляют около 30 показателей, но их число начинает сокращаться, как только встает вопрос об источнике информации для расчета. Легче всего собирать данные по финансовым показателям, поэтому многие компании наибольшее число показателей создают для финансовой перспективы, что, безусловно, может лишить BSC ее главного преимущества - сбалансированности. Надо помнить, что показателей в каждой перспективе (люди, клиенты, финансы, бизнес-процессы) должно быть примерно равное количество. После разработки стратегических карт следует еще раз критически переосмыслить каждый показатель и проанализировать их на соответствие стратегическим целям компании.

Настройка системы управления

Отсутствие взаимосвязи BSC с другими системами управления

Одна из достаточно распространенных ошибок, которая приводит к тому, что BSC после внедрения не работает, - отсутствие взаимосвязи с существующими подсистемами управления (например, бюджетирование, система мотивирования).

Основные проблемы в этой области связаны с тем, что при определении KPI не учитываются возможности существующей планово-учетной системы. В результате разработанные показатели «повисают в воздухе», так как не могут быть спланированы и учтены. Часто подобная ситуация складывается в отношении так называемых бенчмаркинговых показателей - показателей, на основании которых сравнивается тот или иной аспект деятельности компании с аналогичным в другой компании (обычно в той же отрасли). Например, в одном из издательств на этапе обсуждения предлагался KPI «Соотношение широты ассортимента (количества предлагаемых наименований) Издательства и широты ассортимента издательства N». Однако в ходе дальнейшего обсуждения было выяснено, что информация о широте ассортимента издательства N в открытом доступе отсутствует. Как следствие, от предложенного KPI пришлось отказаться.

Не менее важно увязать систему сбалансированных показателей деятельности с системой мотивирования. Если персонал не заинтересован в достижении поставленных целей, то с высокой вероятностью можно говорить о том, что они не будут выполнены. Благодаря использованию BSC сотрудники получают конкретные и понятные цели, а также объективный механизм оценки полученных результатов, что не всегда имеет место в используемых на предприятиях системах мотивирования.

Личный опыт Андрей Гершун

Когда система мотивации полностью привязана к системе сбалансированных показателей, нужно быть готовым к тому, что сотрудники компании будут ориентироваться только на выполнение показателей и игнорировать те обязанности, которые в них не отражены. Кроме того, неверно разработанные показатели могут демотивировать сотрудников. К примеру, на одном из предприятий премирование осуществлялось на основании показателя «Своевременность поставок». При этом если задержка товара происходила в первые дни месяца, показатель автоматически становился невыполненным, и сотрудник уже не стремился в дальнейшем работать над сокращением задержки поставок. Нужно стараться избегать использования бинарных показателей типа «Наличие плана (есть/нет)».

Настройка учетной системы

Зачастую для разработанной BSC требуется значительно больше информации, чем может предоставить действующая в компании система управленческого учета. Также вводится огромное количество показателей, которые компания не в состоянии измерить. В итоге, для того чтобы система сбалансированных показателей действительно заработала, приходится затрачивать много сил и времени на доработку учетной системы. В принципе, это нормальное явление. Важно только это понимать и вводить новые KPI в действительно необходимом объеме. Например, крупная энергетическая компания в качестве одного из показателей деятельности выделила объем складских запасов, который предполагалось ежемесячно мониторить. При этом выяснилось, что данные об остатках на складах, поступающие в центральный офис, не соответствуют действительности из-за некорректности системы управленческого учета. Очевидно, что данный показатель без необходимых доработок учетной системы будет бесполезен. Для того чтобы этого избежать, еще на этапе разработки системы сбалансированных показателей следует учитывать доступность необходимой информации и возможности учетной системы. Это позволит сэкономить средства и быстрее получить эффект от внедрения.

Внедрение системы сбалансированных показателей

Место BSC в комплексе проектов по совершенствованию деятельности компании

При проведении комплексных проектов мы рекомендуем следующий порядок действий по совершенствованию деятельности компании:

- Разработка стратегии компании. Параллельно с этим возможна реализация проекта по описанию процессов компании «как есть».

- Совершенствование системы управления компании.

- Разработка и внедрение BSC (включая настройку подсистем управления, в том числе системы мотивирования).

- Совершенствование процессов компании. Если компания приняла решение разработать и сертифицировать систему менеджмента качества, соответствующую стандартам ISO 90001, при разработке модели процессов «как должно быть» необходимо учесть и требования этого стандарта. Например, указанный стандарт устанавливает требования по идентификации и отслеживанию движения продуктов в процессе производства. В связи с этим при проектировании процессов «как должно быть» необходимо вводить действия (функции) по идентификации продукции.

- Автоматизация и регламентация.

Отсутствие проектной команды

Нередко проблемы, возникающие при разработке системы сбалансированных показателей, касаются так называемой проектной команды — группы сотрудников предприятия, осуществляющих разработку и внедрение. Среди наиболее типичных ошибок, связанных с организацией работы такой команды, можно выделить следующие:

— специалисты компании, входящие в проектную команду, перегружены текущей работой, поэтому времени на активную разработку BSC у них практически не остается;

-недостаточно высокий статус сотрудников проектной команды не позволяет им эффективно общаться с первым лицом компании и топ-менеджерами, у которых всегда оказываются более важные текущие задачи.

При неправильной организации работы проектной команды создание и внедрение системы сбалансированных показателей растягиваются по времени, а потом, как правило, проект останавливается. Поэтому статус проекта и полномочия команды должны быть очень высокими, учитывая, что система в первую очередь ориентирована на использование первыми лицами компании.

Личный опыт

Сергей Дурновцев, начальник Управления ИТ ОАО «Уралкалий» (г. Березники Пермской обл.)

Компаний, внедряющих систему сбалансированных показателей самостоятельно, — единицы, в большинстве случаев проекты реализуются с привлечением внешних консультантов (услуги консалтинговых фирм по постановке BSC см. в таблице. - Примеч. редакции). 3

Таблица Услуги консалтинговых компаний по постановке BSC*

| Предоставляемые услуги | Стоимость услуг | Примеры постановок |

|---|---|---|

| Cogito MC | ||

| Разработка BSC только во взаимосвязи с другими системами управления предприятием | 10-50 тыс. долл. США в зависимости от величины компании и количества охваченных проектом подразделений | «АвтоВАЗ», «Ростелеком», «Балтимор», «Новая перевозочная компания», АМТ-МГТС, ЦВ «Протек», «Лаверна» (проекты при участии Cogito MC) |

| IBS | ||

| Определение и формализация стратегических целей. Разработка BSC во взаимосвязи с другими системами управления предприятием. Автоматизация системы управления предприятием на основе BSC | Зависит от масштаба компании и степени ее готовности к внедрению системы | Компании пищевой отрасли, телекоммуникационного сектора, ритейла, транспортной отрасли |

| PRADO Group | ||

| Разработка BSC. Автоматизация системы управления предприятием на основе BSC | Зависит от количества задействованных консультантов и времени работы, а также от объема работ, выполняемых сотрудниками клиента | Нет данных |

| «Бейкер Тилли Русаудит» | ||

| Разработка стратегии компании. Разработка BSC во взаимосвязи с другими системами управления предприятием. Постановка задачи на автоматизацию системы управления предприятием на основе BSC сотен до нескольких десятков тысяч долл. США | Стоимость проекта - от нескольких | «Фармстандарт», «Кредо косметикс», «ТИКА» |

| ИКФ «АЛЬТ» | ||

| Разработка стратегии компании. Разработка BSC | Средняя ставка - 18,9 тыс. руб./день работы консультанта, стоимость проекта - 10-100 тыс. долл. США в зависимости от размера компании и степени детализации показателей | «Уралмашзавод» |

| «Инталев» | ||

| Разработка миссии и стратегии компании. Разработка BSC во взаимосвязи с другими системами управления предприятием. Автоматизация системы управления предприятием на основе BSC. Курсы повышения квалификации сотрудников заказчика для самостоятельной поста- новки BSC | Полный проект по BSC - 40-50 тыс.у.е. Курс обучения для 1 участника -1250 у.е. | Костромская ГРЭС, «Якутскэнерго», торговые предприятия, холдинги |

| «Логика бизнеса» | ||

| Разработка стратегии компании. Настройка системы мотивации на базе BSC. Проведение учебно-практических семинаров и др. | От 15 тыс. евро | Пермская ГРЭС, «Вымпелком», Банк России, «Казахтелеком», «Белгородэнерго», ГК «Росмен», Пробизнесбанк и др. |

| «МАГ КОНСАЛТИНГ» | ||

| Постановка и повышение эффективности систем управления. Помощь в разработке стратегии компании. Разработка и внедрение BSC и систем оперативного управления (управленческий учет, бюджетирование). Автоматизация системы управления пред- приятием на основе BSC | Зависит от размера компании и количества подразделений, где внедряется BSC | «КамАЗ», «Домострой», группа ком- паний «Конти», ИСК «Новый дом», «Дисан», АКБ «Газпромбанк» |

| «ПАКК» | ||

| Участие в разработке стратегии компании. Разработка BSC | 100-500 тыс. долл. США | Компании нефтегазовой отрасли, органы государственной власти |

| «Развитие бизнес-систем» | ||

| Разработка стратегии компании. Разработка BSC. Автоматизация системы управления предприятием на основе BSC | Зависит от наличия системы стратегического планирования, размера компании, численности персонала, а также от степени участия консультантов в разработке BSC | Компании транспортной отрасли, электроэнергетики, химической промышленности, торговли |

| <*> Таблица подготовлена аналитическим отделом журнала «Финансовый директор» на основе данных, предоставленных компаниями. Их названия приведены в алфавитном порядке. | ||

Но нельзя забывать, что привлечение внешних консультантов — это способ получения методологии. Естественно, работы должны проводиться при активном участии команды внедрения заказчика, а в конце проекта - под ее руководством. Как только консультанты заканчивают проект и уходят, всегда оказывается, что необходимы доработки. Это вызвано как внешними, так и внутренними факторами, например изменением внешнего окружения или корректировкой внутренних целей и задач компании. Доработку системы должна взять на себя команда внедрения заказчика. Если такой команды нет, то система, скорее всего, постепенно «умрет», проект будет считаться неудачным, следовательно, компания не станет еще раз привлекать дорогостоящих консультантов для ее «оживления».

Андрей Гершун

Важно, чтобы люди, входящие в проектную команду, обладали определенными качествами, такими как креативность и гибкость, и имели достаточный вес в организации. Иначе проект не будет восприниматься сотрудниками как инструмент, затрагивающий все бизнес-процессы компании. На мой взгляд, идеальная ситуация, когда в проекте участвуют руководитель отдела по развитию бизнеса, так называемые лидеры компании и перспективные сотрудники, которые в дальнейшем могут занять ключевые должности. Хорошо, если в команду также входит представитель акционеров, лучше других знакомый со стратегическими планами организации.

Система показателей не актуализируется