На практике показатель прибыли на инвестированный капитал (ROIС) используется как компаниями, так и внешними пользователями их финансовой отчетности для того, чтобы сравнить инвестиционный проект, связанный с вложением средств в какую-либо компанию, с другими инвестиционными проектами (например, депозитный вклад в банке) по степени их эффективности. Для расчета данного показателя используется следующая формула:

Прибыль на инвестированный капитал (ROIС) = NOPLAT / Инвестированный капитал

Величина прибыли на инвестированный капитал обычно оценивается на начало года или в среднем на начало и конец года. Для того, чтобы величина этого показателя отражала реальную величину прибыли, полученной на инвестированный капитал, необходимо согласовать числитель и знаменатель. То есть если в состав инвестированного капитала включается определенный актив, прибыль, связанная с этим активом, должна включаться в показатель NOPLAT. В общем виде: чем больше значение этого показателя за определенный период, тем более выгодной является инвестиция для инвестора (акционера).

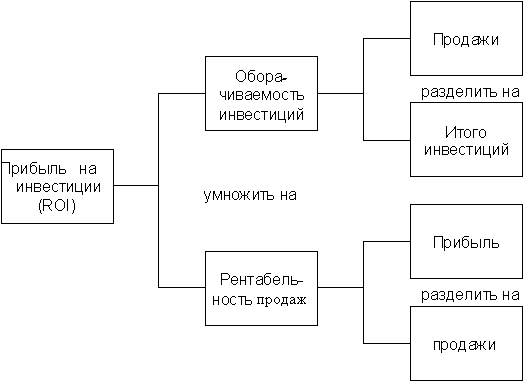

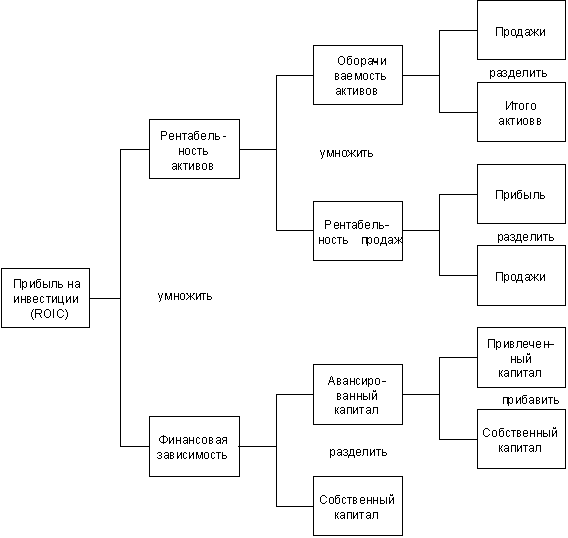

Как это влияет на управление компанией? Для того, чтобы максимизировать ROI (и, соответственно, удовлетворять потребности акционера), руководству компании необходимо предпринимать действия, ведущие к увеличению размера получаемой прибыли и снижению требуемых инвестиций.

Если представить показатель ROIС в виде произведения нескольких показателей, то становиться видно, на каких участках можно сфокусироваться для того, чтобы его максимизировать.

Так как для своей деятельности компания использует не только капитал акционеров (собственников), но и заемный капитал (например, долгосрочные и краткосрочные процентные кредиты и займы), то логично рассчитывать коэффициент возврата на инвестиции с учетом коэффициента финансовой зависимости (то есть отношения собственного и заемного капитала).

На основе расчетов величины NOPLAT и инвестированного капитала, представленных в предыдущих разделах, произведем расчет величины прибыли на инвестированный капитал (ROIC) для компании «Светоник»:

|

Показатель |

Текущий период |

Период прогнозирования, |

Следующий прогнозный период |

|||||

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 (и далее) |

||

|

|

NOPLAT/ |

1834/ |

2158/ |

2494/ |

2883/ |

3330/ |

3843/ |

|

|

|

Инвестированный капитал |

6750 *100 |

8041*100 |

9633*100 |

11577*100 |

13928*100 |

16748*100 |

|

|

|

|

= |

= |

= |

= |

= |

= |

= |

|

|

ROIC (%) |

27,17 |

26,84 |

25,89 |

24,90 |

23,91 |

22,94 |

|

Существует большое количество показателей, аналогичных ROIC, где в качестве числителя вместо NOPLAT может использоваться чистая прибыли или чистая прибыль до налогообложения, а в качестве знаменателя – стоимость активов и т.п.