Полный курс по сбалансированной системе показателей

Полный курс по сбалансированной системе показателей

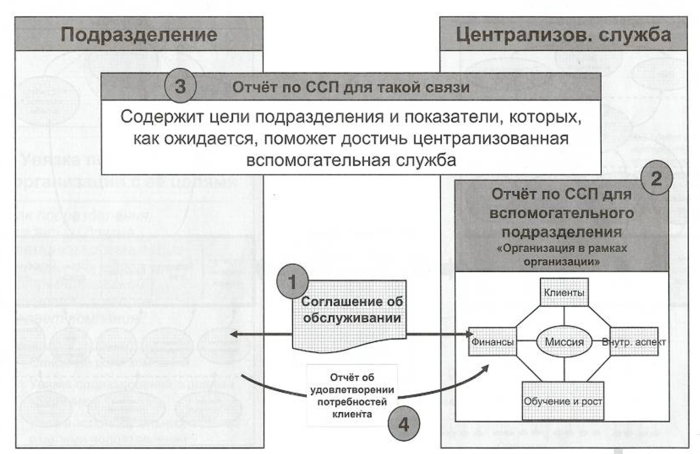

Рисунок 76. Каскадирование ССП на вспомогательные подразделения

Мы уже упоминали, что проекция ССП на основные подразделения обычно не вызывает серьезных проблем. Проекция же на вспомогательные департаменты практически всегда приводит к нарушению баланса между целями вспомогательных подразделений. Это связано с тем, что в качестве клиентов рассматриваются основные подразделения компании. Они зачастую являются затратными, поэтому не участвуют в достижении многих финансовых целей организации, таких как рост оборота, получение максимальной прибыли. Степень их участия сводится к сокращению или оптимизации собственных расходов.

Для многих вспомогательных подразделений стратегические цели на уровне компании сокращаются. Например, для вспомогательного подразделения, занимающегося эксплуатацией, повышение качества услуг на уровне компании может быть спроецировано лишь на качественное выполнение заявок от других подразделений: снижение количества проблем в эксплуатации, сокращение сроков исполнения заявок и т.д.