Полный курс по сбалансированной системе показателей

Полный курс по сбалансированной системе показателей{kind=link}

Принципиальное значение имеет интеграция ССП с системой бюджетирования. Бюджетирование и при внедрении ССП сохраняет свое значение важнейшего инструмента распределения ресурсов. ССП – это инструмент реализации корпоративной и бизнес-стратегий компании, а система бюджетирования – это инструмент реализации финансовой стратегии, которая является неотъемлимой составной частью бизнес-стратегии. Два эти инструмента не могут существовать независимо, они должны полностью соответствовать друг другу и работать в тесной взаимосвязи. Вполне понятно, что если на достижение определенных целей, поставленных ССП, не выделены финансовые средства, то про достижение этих целей можно забыть.

Взаимодействие ССП и бюджетирования могжет быть проведено на нескольких уровнях:

- Задание целевых значений ССП

- Задание целевых значений бюджетирования

- Проверка целевых значений ССП на базе бюджетной модели

- Бюджетирование инициатив

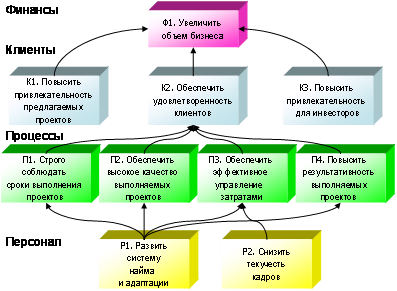

Рисунок 7.3: Связь ССП и системы бюджетирования

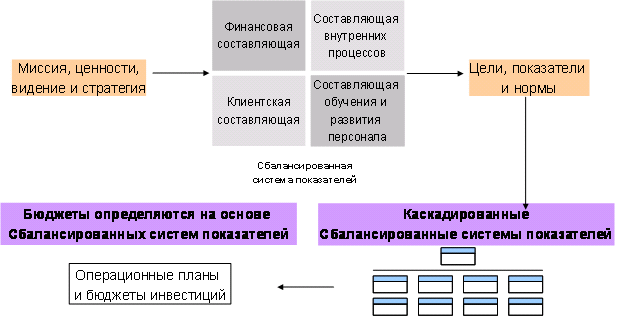

Давайте теперь разберем подробнее уровни взаимодействия ССП и системы бюджетирования.

Рисунок 7.4: Процесс согласования показателей ССП в системе бюджетирования

Первый уровень: ССП может задавать основные параметры для бюджетной модели предприятия. Показатели ССП в данном случае будут являться отправной точкой для определения бюджетной модели. Например, задача компании увеличить за три года объем продаж с 500 до 1000 млн руб.; (в первый год она планирует продать на 700 млн). Для создания эффективного плана продаж необходимо распределить 700 млн на каждое подразделение, это позволит спрогнозировать необходимый объем производства, объем закупок, объем дополнительных ресурсов. В данном случае система бюджетирования является неким инструментом достижения стратегических целей, заданных в ССП.

Второй уровень: система бюджетирования может предоставлять конкретные финансовые значения как целевые значения для ССП. Как показывает практика, достаточно опасно в качестве стратегические целей использовать финансовые коэффициенты, предварительно не проверив их на финансово-экономической модели. Финансовые организации могут искусственным образом увеличивать свою прибыльность, за счет «раздувания» объема активов, при этом сильно повышая риски предприятия. Например, привлекая под 100% годовых максимальное количество вкладов, объем активов вырастет, но в несколько раз увеличатся и риски. В этом случае каждый показатель должен рассматриваться в финансово-экономической модели, которая должна быть заложена в систему бюджетирования. Благодаря этому можно произвести так называемый анализ чувствительности, то есть, оценить, какие факторы повлияют на достижение данного показателя. Многие компании для соответствия требованиям рынка часто привлекают дополнительные денежные средства, а, как известно, наличие слишком большого объема заемных средств способствует увеличению финансовых рисков. Для разных отраслей существуют общепринятые границы, за которые лучше не выходить (на один рубль своего капитала четыре заемных). Благодаря системе бюджетирования минимизируется риск достижения «случайной цели» – например, если финансовый рычаг станет равен десять к одному, при которой предприятие просто оказывается в финансовой кабале.

Третий уровень связан с распределением финансовых ресурсов компании между различными стратегическими целями: любая бюджетная заявка или бюджетная статья должна быть привязана к той или иной стратегической цели. С практической точки зрения, это выглядит следующим образом: в каждой бюджетной заявке кроме назначения статьи расходы, следует указать стратегическую цель, к которой привязана данная заявка; показатель, который улучшится в результате ее выполнения, и результат, который должен быть достигнут. Таким образом, оценка целесообразности бюджетной заявки ориентируется не на абстрактную важность или внутренние ощущения участников бюджетного комитета, а на вполне реальные показатели. И самое главное: в конечном итоге можно оценить, сколько денежных средств необходимо потратить на достижение той или иной стратегической цели. Важно также произвести деление на инвестиционные затраты, которые не приносят немедленной выгоды и оперативные затраты, связанные с регулярной деятельностью компании.

Рисунок 7.5: Пример формы бюджетной расходов, построенной на базе ССП

|

Хозяйственная единица/Отдел: Ипотечное кредитование |

||||

|

|

|

|

Требуемые ресурсы |

|

|

Показатель |

Норма |

Инициативы |

Операционные расходы |

Инвестиции |

|

Рейтинг лояльности клиентов |

75% |

Курсы повышения квалификации для кредитных работников Программа по маркетингу Клиентская информационная Система |

250 000 руб.

125 000 руб.

150 000 руб. |

175 000 руб.

350 000 руб.

750 000 руб. |

Некоторые авторы книг по ССП (например, Пол Нивен), предлагают привязывать к стратегическим целям абсолютно все заявки: и операционные, и инвестиционные. Исходя из нашего опыта мы считаем, что предприятие, как минимум, должно привязать к инвестиционно-стратегическим заявкам свой инвестиционный бюджет и выделять оперативные статьи, которые не приносят немедленной выручки (такие как обучение персонала и раскрутка брендов).

Рисунок 7.6: Пример формы бюджетной расходов, построенной на базе ССП

|

Корпоративная стратегия: стать организацией, ориентированной на клиентов |

|||

|

Цель |

Текущее состояние |

Бюджетные заявки Операционные расходы (тыс.руб.) |

Бюджетные заявки Инвестиции (тыс.руб..) |

|

Повысить лояльность клиентов Повысить доверие клиентов Увеличить количество гибких решений Процент общей суммы расходов |

Зеленый Желтый Красный |

ХХ ХХ ХХ 44% |

ХХ ХХ ХХ 38% |

По своей форме ССП, как и система бюджетирования, состоит из плановых и фактических значений и требует сбора данных; поэтому на многих предприятиях обязанность формирования отчетности по ССП возложена на подразделение, которое занимается бюджетированием.