Через совершенствование логистической инфраструктуры к реализации стратегии компании (А.Либеров, А.Гершун)

Оригинал статьи на сайте МАГ КОНСАЛТИНГ

Разрабатывая стратегию и выбирая инструменты стратегического управления, важно правильно понимать значение логистической инфраструктуры и опираться на логистическую концепцию организации производства. К сожалению, многие руководители четко не представляют себе, в чем ее суть. Поэтому оказываются в сложном положении при разработке ключевых показателей эффективности логистических служб и оценке их влияния на деятельность предприятия в целом.

Стратегическая роль логистики

Предлагается рассмотреть функцию логистики через призму стратегического управления, с учетом опыта компании МАГ КОНСАЛТИНГ по внедрению сбалансированной системы показателей как инструмента стратегического управления.

Очень сложно переоценить важность эффективной производственной логистики в управлении предприятием. Тем не менее, разрабатывая стратегии промышленных холдингов и внедряя инструменты стратегического управления, можно подметить любопытную закономерность. Значение логистической инфраструктуры и приоритет процесса управления производственной логистикой по мере разработки стратегических инструментов существенно выросли. Дело в том, что разрабатывая стратегические карты, карты целей и показатели по ним, компания неизбежно приходит к необходимости более эффективного управления материально-техническим обеспечением (МТО) производства и всем, что с ним связано. На практике получалось так, что цели акционеров, каскадированные на уровень производственников и управленцев всегда находили свое отражение в проблематике инфраструктуры и логистики.

Надо отметить, что, не имея детального описания бизнес-процессов, трудно визуализировать участки жизненного пути товара, требующие особенного внимания с точки зрения логистики. Так же отсутствие детального описания бизнес-процессов не позволит рассчитывать формирования цепочки стоимости на этапах жизненного цикла товара и долю логистики в нем. Формируя стратегию мы описываем архитектуру бизнеса именно в терминах бизнес-процессов и именно её интегрируем в рынок в тех же терминах.

При определении целей верхнего уровня, таких как стоимость компании и её активов управленцы и консультанты четко понимают их зависимость от таких показателей, как объемы продаж, доля рынка, производительность труда, себестоимость производства и пр. В то же время степень их зависимости от логистической инфраструктуры становилась полным откровением.

Приведенная ниже стратегическая карта крупного металлургического холдинга демонстрирует, что все главные стратегические цели процессного уровня почти целиком имеют отношение к логистике.

Очевидно, что с точки зрения стандартного описания бизнес-процессов, процесс любого уровня должен быть обеспечен:

1) Входящим процессом (предыдущим процессом);

2) Ресурсом;

3) Регламентом (информацией, на основании которой осуществляется процесс).

При этом за обеспечивающие процессы отвечает именно функция логистики четырьмя своими разновидностями: транспортной, складской, производственной и товарной. Это приводит к интегральному пониманию логистической функции через цели, назначаемые тому или иному подразделению или активу.

Риски, связанные с логистикой

Любая стратегия несет риски не быть исполненной. Пречень рисков включает в себя и операционные риски, в основном состоящие из рисков связанных с совершенством инфраструктуры.

Риски, связанные с производственной логистикой или МТО, относятся к разряду наиболее управляемых. Например, снижение операционных рисков на 50% может снизить общие рисковые потери на 10%. Развивая тему причинно-следственных связей по целям мы неизбежно приходили к пониманию основных рисков, связанных с несовершенством МТО, таких как:

1. Неудовлетворенный спрос и неисполнение заказов => упущенная прибыль;

2. Рост неликвидов => замороженные средства;

3. Увеличение транспортных издержек => рентабельность производства;

4. Простои производства => увеличение себестоимости продукции

и т.д.;

… и их последствий отраженных в показателях по стратегическим целям верхнего уровня:

1. Снижение доходов и прибыли

2. Замораживание оборотных средств

3. Рост себестоимости

4. Простои производства

Таким образом, обозначив цели промышленного предприятия: увеличение оборота, рост рентабельности активов, возврат на инвестиции (ROI), оборачиваемость активов, мы неизбежно приходили к необходимости разработки мер по радикальному изменению логистической инфраструктуры во всех её проявлениях.

А именно:

1. Транспортная логистика и структура поставок, включая систему принятия решений «Купить-или-Произвести» (make-or-buy); Формирование детальной базы данных по номенклатурным позициям с экономикой и географией закупок и расчетной себестоимости в своей структуре для проведения сравнительного анализа.

2. Складская логистика, её эффективность и качество обработки материально-технических ресурсов как на входе, так и на выходе. Здесь же решается вопрос о совершенствовании системы учета; Например выбор оптимальной системы учета товара, системы сквозной автоматизированной инвентаризаци и, штрих-кодирование, оптимизация архитектуры стеллажей и мест напольного хранения, организация движения погрузчиков и расположения погрузочных пандусов.

3. Производственная логистика и оптимизация архитектуры производственных циклов; Простешим примером оптимизации может служить расчет цепочки действий по изготовлению автомобильной приборной панели, при которой составляющие панели не приходилось пакетировать и перевозить не только в соседнее здание, но и город.

4. Товарная логистика и система отношений с дистрибуцией, отделами снабжений торговых домов и розничных сетей. Системы планирования маркетинговыми службами и информационными каналами, обеспечивающими качественную статистику движения товарных потоков. Мониторинг рынка, осуществляемый маркетологами и рыночными аналитиками, позволяет достаточно точно определять загрузку производственных мощностей и соответственно, запасов товарных групп основных и вспомогательных позиций. И чем больше качественной статистики накапливают аналитики производства, тем точнее прогнозы по продажам и производству и запросы по закупкам.

Ключевые показатели логистики

К сожалению, промышленные холдинги, сложившиеся как результат объединения предприятий, сформированных в советское время и по лекалам плановой экономики, все как один несут отпечаток и недостатки промышленности ушедшего строя. Одним из ключевых недостатков является, как раз костная, неориентированная на рынок, негибкая логистическая инфраструктура.

Основными её признаками являются: привязанность к заданному поставщику и неспособность мобильно изменять структуру закупок, отсутствие современного складского учета, для целей ведения точной статистики по состоянию склада по номенклатурным позициям и себестоимости складских операций. Сама структура себестоимости складских услуг зачастую просчитывается не достаточно детально и не учитывает разнообразия самостоятельных, с точки зрения технологических процессов, операций и затратных функций.

Лишь немногие промышленные холдинги успели внедрить качественный мониторинг транспортных служб и разработать структуру управления этими службами. Выявить несовершенства логистической инфраструктуры и эффективно отслеживать взаимосвязь верхних стратегических целей с показателями производственной логистики призваны инструменты стратегического управления, такие как сбалансированная система показателей (ССП), ключевые показатели эффективности (KPI) и др.

Среди показателей, отражающих эффективность логистики и позволяющих наиболее детально анализировать МТО предприятия, можно отметить:

• показатель использования и обращения средств производства;

• фондоотдача;

• материалоемкость по выделенным фазам производства;

• скорость обращения товарных групп и оборотных средств;

• рентабельность производственных активов.

Эти и некоторые другие показатели позволяют наиболее точно отслеживать достижение стратегических целей в разрезе производственной логистики и дают наиболее точное представление о динамике развития инфраструктуры при сравнении сопоставимых периодов и накоплении достаточной (для актуального расчета вероятностей) статистики. Показатели, позволяющие оценивать закупочную деятельность:

• степень обеспечения предприятия продукцией производственно-технического назначения;

• оборачиваемость запасов средств производства;

• эффективность материальных ресурсов.

Стоимостным показателем закупочной логистики, который отражает производительность труда на этапе обеспечения процесса производства и хозяйственной деятельности предприятия, является чистая продукция материально-технического обеспечения. Она не имеет натурально-вещественной формы. Указанный показатель рассчитывается методом исключения из валовой продукции материальных затрат и может быть рассмотрен как добавочный на этапе подготовки материальных ресурсов к производственному процессу.

Специалисты, анализирующие эффективность закупочной логистики за рубежом, установили, что благодаря применению аналогичной схемы (эффективность которой измеряется заданным показателем) производительность труда работников фирм, занятых на транспортировке грузов, увеличилась в целом на 10%.

Для осуществления эффективного контроля за деятельностью логистической инфраструктуры были разработаны показатели эффективности, отражающие природу логистических процессов на разных уровнях управления.

Так появились показатели:

-

Непрерывности производственного процесса, измеряемые в количестве операций и времени прохождения цикла. Sдеталей*Tвремя цикла/Rбрак

-

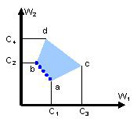

Равномерности оптимального объема запасов (по методу Парето) без затоваривания, простоев и отказов. Прямая ab на рисунке и есть область Парето. Осями являются периоды входа и выхода товара по FIFO при заданном производственном цикле потребления запаса по товарной группе.

-

Времени простоев производства и товарных потоков.

-

Времени ожидания отгрузок.

-

Показатель точности исполнения прогнозов и расхождения плановых и реальных показателей при смоделированной оптимально статистике.

-

Себестоимость складского хранения (на паллето-место или метр квадратный складских площадей). Где сама себестоимость складывается из себестоимости операций таких как: кросс-докинг, погрузка/разгрузка, комплектация, пакетирование, штрих-кодирование, + постоянные на единицу хранения (аренда, коммунальные платежи, з/п)

-

Скорость обработки паллеты (места хранения на складе готовой продукции), по каждой складской операции.

-

Показатель транспортных расходов на единицу продукции.

Таким образом, если показатели, рассчитанные от себестоимости, влияют на цели по прибылям и рентабельности, то операционные показатели влияют на цели обозначенные как производительность труда и качество процессов. Последние в свою очередь влияют на цели самого верхнего уровня, такие как стоимость компании.

Эффект от совершенствования логистики

Мониторинг показателей логистической инфраструктуры неизбежно приводит к разработке стратегических инициатив, направленных на совершенствование деятельности подразделений, за них отвечающих. Опыт МАГ КОНСАЛТИНГ показывает, что мероприятия по совершенствованию логистической инфраструктуры в составе комплекса мер по исполнению стратегических целей всех уровней дают как сиюминутные результаты в режиме реального времени, так и преобразуясь из показателей активов и инвестиционных проектов, отражаются на показателях долгосрочных целей.

В управлении запасами, совершенствуя логистику в части более точного определения потребностей производства, размеров и ритма закупок, влияя на показатели дефицита товарных групп, затоваривания и объема неликвидов, мероприятия давали совокупный эффект до 20% снижения объема оборотных средств на закупку по ряду номенклатурных позиций. Простейшим может быть объединение однородных позиций на одного поставщика и получение скидки на объем или объединение транспортных потоков для увеличения объема на отгрузку.

В оптимизации закупок, достигая стандартизации требований к материально-техническим ресурсам и их планированию, внедряя инструменты диспетчеризации закупок, разрабатывая системы «make-or-buy» и совершенствуя информационную поддержку обеспечения производства, мы получали до 10% сокращения совокупных затрат на закупки.

Показатели транспортных затрат на единицу продукции сокращались на 10-12% после проведения мероприятий по оптимизации маршрутов, автоматизации транспортного мониторинга и формализации ТЭО на эксплуатацию парков.

По результатам проведенного проекта использование показателей эффективности деятельности складского комплекса промышленных предприятий и холдингов может дать до 15% сокращения постоянных затрат на содержание складских мощностей и до 10% сокращения удельных затрат на хранение материально-технического ресурса, при реализации стратегических инициатив по совершенствованию складской логистики. Среди разработанных инициатив можно отдельно выделить разработку структуры складского комплекса, соответствующей характеру структуры товарных потоков, штрих-кодирование и автоматизацию отслеживания товара, совершенствование информационной базы для целей статистики и планирования.

Совершенствование механизмов производственной логистики позволяет значительно улучшить стратегические показатели, а также показатели краткосрочных инвестиционных проектов и мероприятий, направленных на повышение стоимости компаний. Более того, в условиях кризиса совершенная логистика позволяет мобильно и своевременно реагировать на изменения рынка и структуры производства и потребления. Именно поэтому многие антикризисные программы для производственных предприятий во многом опираются на механизмы совершенствования логистической инфраструктуры.

Текст: Андрей Гершун, Александр Либеров

МАГ КОНСАЛТИНГ

Источник Журнал «УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ» №2/2009

Оценка службы логистики на основе Balanced Scorecard (BSC) (В.Сергеев)

Виктор Сергеев Президент; доктор экономических наук Международный центр логистики ГУ-ВШЭ, Москва

Источник: Генеральный Директор

Оценка службы логистики на основе Balanced Scorecard (BSC)

В последнее время все больше компаний, работающих на российском рынке, ставят перед собой задачу оценить вклад логистических подразделений в конечные результаты бизнеса. Затраты на логистику могут достигать больших величин в себестоимости товара, однако высокий уровень логистического сервиса позволяет усилить лояльность клиентов к компании, привлечь к сотрудничеству новых заказчиков и тем самым повысить объем продаж и прибыль. Правильной оценке эффективности логистики часто мешает отсутствие продуманной системы достоверных показателей и методик их расчета.

Своеобразным «каркасом», который позволяет сформулировать логистическую стратегию фирмы в виде набора операционных целей, определяющих ее поведение на рынке и финансовое благополучие, является метод Balanced Scorecard (BSC) . Он дает возможность оценить степень достижения целей, эффективность бизнес-процессов и работы компании, ее подразделений и каждого сотрудника с помощью так называемых ключевых показателей эффективности (англ. key performance indicators, KPI). Их увязывание с системой мотивации работников повышает заинтересованность последних в достижении компанией установленных целей и делает эту заинтересованность постоянной.

Как применять метод в логистике

Применение BSC в сфере логистики компании должно помочь ответить на четыре важнейших вопроса:

- Как оценивают логистику внутренние и внешние клиенты?

- Какие процессы могут обеспечить реализацию логистической стратегии?

- Как добиться дальнейшего улучшения (инновации и обучение)?

- Как оценивают деятельность логистики акционеры и топ-менеджеры фирмы?

В процессе разработки и внедрения системы BSC должна принимать участие проектная команда, включающая как специалистов логистического подразделения, так и топ-менеджеров компании. Очень полезно привлекать внешнего аудитора-консультанта. Чтобы выделить ключевые показатели и объединить их в систему, надо проделать следующие шаги.

Шаг 1. Формализуйте цели логистической стратегии

Приведу пример. Если компания применяет корпоративную стратегию концентрированного роста за счет территориального расширения рынков сбыта и увеличения ассортимента продукции, в качестве основных элементов логистической стратегии могут быть выбраны, например, минимизация инвестиций в логистическую инфраструктуру с децентрализацией распределения товарных потоков и дивизиональ-ной структурой логистического менеджмента. Эта стратегия может ре-ализовываться с помощью посредников (компаний-дистрибьюторов), создания сети региональных распределительных центров, децентрализованного управления логистикой в выделенных регионах сбыта. Основными целями подобной стратегии могут стать:

- снижение суммарных операционных логистических затрат;

- увеличение производительности логистической инфраструктуры;

- повышение качества логистического сервиса;

- поддержание минимальных затрат при качественном уровне сервиса;

- использование в логистической деятельности схем аутсорсинга.

Шаг 2. Определите основные показатели эффективности логистики и распределите цели в соответствии с этими показателями

Реализация этого шага предполагает формулирование целей логистической стратегии фирмы, которые следуют из ее корпоративной стратегии, а затем представление их в виде показателей системы управления. Для достижения этой цели необходимо проанализировать возможные рычаги влияния логистики на эффективность бизнеса компании. В общем случае под «рычагом логистики» понимается ее способность повышать рентабельность бизнеса.

Рассказывает практик

Вадим Черенков, Директор по логистике компании BL Trade, Москва Логистическое подразделение нашей компании состоит из отдела логистики (отвечает за выработку графика поставок продукции, транспортные и складские операции) и отдела по работе с дистрибьюторами (контролирует операции по обслуживанию клиентов). Мы внедряли BSC с начала 2006 года. Инициатором выступил Генеральный Директор. Это был отдельный проект, им занимались специалисты, внедряющие систему менеджмента качества на предприятии. К работе привлекались начальники подразделений, в том числе руководитель кадровой службы.

Глава компании поставил перед руководителем проекта и начальниками подразделений следующие цели:

- Предоставление клиентам качественного сервиса.

- Организация прозрачной работы подразделений компании.

- Прозрачность начисления сотрудникам бонусной части зарплаты (сейчас каждый сотрудник может просчитать свою зарплату за месяц). Перед тем как система была внедрена (происходило это постепенно, экспериментальным путем ), между подразделениями были распределены все зоны ответственности.

Сейчас система BSC логистического подразделения компании состоит из следующих групп показателей:

1. Показатели, оценивающие работу с внешними клиентами и качество логистического сервиса. Они позволяют контролировать своевременность обеспечения и качество поставки, порядок и срок прохождения документации, обработки заказа. В зависимости от того, насколько точно в соответствии с регламентами действовали сотрудники, применяются повышающие или понижающие коэффициенты этих показателей (влияют на премирование или депремирование сотрудников). Эти показатели подразделяются на оперативные (оценка текущей работы с клиентом за месяц) и стратегические (выполнение плана продаж за квартал, год).

2. Показатели, оценивающие внутреннюю работу (к примеру, отдел по работе с дистрибьюторами оценивает работу отдела логистики по вопросам своевременного обеспечения транспортом).

Мы вводим для оценки логистики не более пяти коэффициентов (KPI): три для оценки внешней работы, два – внутренней. Если показателей слишком много, люди начинают путаться, не понимают, что и как они должны делать и контролировать. К примеру, KPI, позволяющие оценивать деятельность отдела по работе с дистрибьюторами, формируются следующим образом.

Оперативные показатели:

- качество отгрузок 1;

- срок поставки (соблюдение контрактных обязательств, согласно которым мы обязаны поставлять продукцию в определенные сроки).

Стратегические показатели:

- выполнение плана продаж;

- внутренняя оценка работы подразделения (например, удовлетворения претензий клиентов).

Внедрение системы BSC в компании еще не закончено, но уже сейчас могу сказать, что она очень структурировала логистическую составляющую деятельности компании. Людям стало легче работать, так как все четко понимаю , кто за что отвечает и кто как трудится.

Наиболее часто применяются следующие измерители (метрики) для оценки эффективности службы логистики:

- Длительность логистических циклов.

- Использование инвестиций в логистическую инфраструктуру.

- Удовлетворенность потребителей качеством логистических услуг.

- Общие и операционные логистические издержки.

- Соотношение производительности и ресурсоотдачи логистической инфраструктуры и персонала.

Кроме того, используется модель стратегической прибыли. В этой модели выручка, затраты, запасы и другие активы, изменяющиеся в зависимости от логистической деятельности, определяют вклад логистики в результирующие показатели эффективности бизнеса - доходность активов и доходность к чистой стоимости компании.

Шаг 3. Определите методы и алгоритмы расчета показателей (KPI)

Необходимо оценить эффективность логистических бизнес-процессов по всем группам измерителей (метрик). К показателям (KPI - для каждой метрики) должна быть привязана индивидуальная мотивация персонала. В дальнейшем следует проводить мониторинг данных, их измерения и оценки, чтобы можно было понять, какие логистические бизнес-процессы необходимо улучшить, как добиться такого распределения ресурсов, чтобы оно обеспечивало реализацию логистической стратегии фирмы.

Говорит Генеральный Директор

Хаким Ибрагимов, Генеральный Директор компании Retail Transport Agency, Москва Вопросами учета и контроля KPI в нашей компании занимается департамент развития бизнеса. Учет и качество курирует директор по развитию, технические параметры анализируют его подчиненные - менеджеры по работе с клиентами. Стандартная схема использования KPI в нашем бизнесе следующая. В ходе переговоров с потенциальными клиентами мы оговариваем возможность введения KPI не раньше чем через квартал после начала сотрудничества. Это время необходимо для анализа возможных критериев оценки качества, выработки процедур и возможных санкций в случае низких значений KPI.

По истечении установленного срока мы излагаем клиентам наше представление о необходимых KPI; иногда партнеры их дополняют. После переговоров достигается единое понимание, как рассчитывать и использовать KPI, и разрабатывается процедура . Основные показатели:

1. Соблюдение времени подачи автомобилей под погрузку. В соответствии с заявками от клиентов, которые мы получаем ежедневно, мы обязаны подавать в установленное время транспортные средства на погрузку. С нашей стороны за этим следит менеджер, со стороны клиента – диспетчер или сотрудники склада.

2. Технические характеристики автомобилей. В зависимости от характера продукции клиенты требуют разный вид транспорта. Машины должны быть определенной кубатуры и грузоподъемности , быть исправными и соответствовать требованиям к внешнему виду.

3. Своевременная доставка. У каждого водителя свой маршрут. Порой одна машина должна привезти продукцию в несколько магазинов. Наша обязанность – выполнить маршрутный план.

4. Документооборот. Каждая перевозка сопровождается определенным комплектом документов. Транспортная компания обязана сдать полный комплект с печатями о приеме продукции в магазине.

5. Дисциплина водителей. Водители контактируют с сотрудниками наших клиентов на складе загрузки машин и с клиентами наших партнеров при разгрузке. Мы должны гарантировать качество доставки и дисциплинированность нашего персонала. Это подразумевает тактичное общение, опрятный внешний вид работников, знание специфики товара, процедуры получения и передачи продукции. По всем перечисленным группам показателей мы устанавливаем критерии оценки качества, и ежемесячно менеджер транспортной компании совместно с представителем клиента заполняет таблицу по каждому показателю (KPI). Далее полученные результаты суммируются и сравниваются с установленными стандартами работы.

В случае совпадения с установленной нормой KPI считается выполненным, а работа оценивается как качественная. Если показатели ниже запланированных, клиент может оштрафовать исполнителя на определенную сумму от общего счета за оказанные услуги. Если KPI выше, чем зафиксированный в договоре, исполнитель может рассчитывать на определенные бонусы, если это было оговорено с клиентом. Так как выполнение KPI зависит от менеджеров по транспортной логистике (а именно они занимаются организационным сопровождением работы с клиентами), то мы стимулируем их к качественному оказанию услуг. В зависимости от уровня KPI по каждому клиенту выплачивается премия или накладывается штраф. Чтобы не разбираться с низкими показателями по итогам месяца, каждый менеджер ведет учет KPI ежедневно. Это позволяет принять меры к улучшению показателей.

Шаг 4. Разработайте программы по достижению целей и задач логистики

Такие программы обязательно должны быть согласованы с топ-менеджерами компании.

Экспертное мнение

Денис Залевский, Руководитель департамента развития, маркетинга и продаж холдинга STS Logistics, Москва

Мы всегда считали, что нашу деятельность должны оценивать клиенты. Исходя из этого, мы начали разрабатывать KPI и постарались измерить с их помощью работу почти всех служб компании. Начали с того, что ввели такой показатель как «индекс удовлетворенности клиентов» (ИУК). Наша служба качества опрашивает потребителей о работе отдельных подразделений компании и просит выставить оценки (по обычной пятибалльной шкале, то есть 2 – неудовлетворительно, 5 – отлично и т. д.), в результате выводится индекс удовлетворенности клиентов. Он влияет на формирование бонусной части зарплаты в этих подразделениях.

Другие KPI разработаны отдельно для каждого подразделения в зависимости от специфики деятельности. Так, эффективность отдела по работе с клиентами оценивается с помощью следующих показателей:

- точное соблюдение срока доставки груза;

- сохранность груза;

- отсутствие отклонений с точки зрения ожиданий клиентов и потраченных финансов (потратили на доставку суммы, которые планировали);

- количество перевезенных тонн груза (обработанных накладных).

Изначально разработкой KPI занимался финансовый директор, а сейчас в этом принимает активное участие президент нашего холдинга. Процесс этот творческий. KPI пересматриваются фактически каждый квартал. Мы считаем, что самые точные данные можно получить только опытным путем – с первого раза выстроить идеальную систему очень сложно. Мы корректируем показатели, от некоторых отказываемся, добавляем какие-то коэффициенты.

Наша система мотивации построена таким образом, что KPI влияют на размер бонусов. Особенно актуально это для менеджеров по продажам. На бонусную часть их заработной платы влияют такие KPI, как «прибыль», «количество новых клиентов», «выполнение производственного плана» (заявка поступает от производственных отделов), «отклонение от первоначально рассчитанной ставки» . По истечении квартала коэффициенты тех или иных показателей могут увеличиваться или уменьшаться.

Шаг 5. Обеспечьте информационную поддержку расчета сбалансированных показателей логистики

Кроме того, нужно создать информационную систему учета и контроля, разработав отчетные формы. Существует несколько распространенных отчетных форм, позволяющих контролировать стандарты и следить за фактическими значениями KPI логистики. Обычно отчеты по KPI логистики, в которых фактические значения сопоставляются со стандартными (так называемые отчеты «факт – стандарт»), ведутся в информационной системе в виде таблицы в Microsoft Excel. См. также: Что потребуется при внедрении системы KPI.

Шаг 6. Пересматривайте состав и стандарты KPI в зависимости от влияния внешней среды и действий конкурентов

Результатом работы должна явиться базовая структура KPI логистики, входящих в общую сбалансированную систему показателей (BSC) компании. В дальнейшем проектная команда занимается уточнением набора и методов расчета KPI, создавая рабочий вариант BSC, а затем определяет, в какой последовательности система будет внедряться. Принципиально важная задача – установление стандартов KPI и процедуры их планирования (например, с использованием инструмента бенчмаркинга). Необходимо также разработать коммуникационный план для доведения информации по логистической стратегии компании и применению KPI до каждого сотрудника службы логистики, определить и отладить информационную поддержку расчета и мониторинга KPI в корпоративной информационной системе.

В процессе работы может потребоваться вновь детально описать стратегические задачи компании, чтобы точно определить показатели, необходимые для измерения эффективности логистики.

Трудности и результат

Большинство российских компаний, имеющих общее представление о методологии BSC и собирающихся использовать ее в логистике, либо не знают, как приступить к внедрению, либо не понимают, что им это даст. Эффективность применения KPI в логистике во многом определяется правильно построенной корпоративной базой данных о логистических операциях, являющейся частью общей базы данных корпоративной информационной системы (КИС). Детализация расходов (на каждую логистическую операцию должны быть отнесены затраты финансовых ресурсов, времени и трудоемкости) является основой для нормирования затрат ресурсов в компании и позволяет эффективно контролировать логистические показатели. Внедрение BSC логистики дает возможность достичь следующих целей:

-

Получать стабильную прибыль и оптимизировать добавленную стоимость для клиента в цепи поставок.

-

Повысить капитализацию компании.

-

Обеспечить лояльность клиентов.

-

Достичь высокой производительности звеньев логистической инфраструктуры и отлаженности логистических бизнес-процессов.

- Добиться гибкого реагирования цепи поставок на внешние и внутренние факторы, связанные с логистикой.

Balanced Scorecard для формализации стратегии (Д.Егоров)

Как заставить корпоративную стратегию работать на ваше процветание? Как выяснить, какие направления бизнеса для компании выгодны, а какие – даже вредны? Ориентируйтесь на ключевую компетенцию, позволяющую создавать ценность и для акционеров (то есть отдачу на капитал), и для клиентов, советует эксперт из Сообщества Дмитрий Егоров. А определить ее поможет система сбалансированных показателей.

Подход к построению корпоративной стратегии на основе модели ключевой компетенции известен уже достаточно давно. Основная трудность реализации этой модели состоит в том, что на сегодня недостаточно хорошо проработаны технологии выявления и формализации корпоративных стратегий. Попытаемся собрать основные элементы структуры и последовательности формализации корпоративной стратегии и сформулировать целевую функцию для топ-менеджеров многопрофильной корпорации.

Источник эффективности корпоративной стратегии – способность консолидировать корпорацию вокруг ключевой компетенции, направленной на предоставление потребителям исключительной потребительской ценности. Компетенция, как бы хороша она ни была, только тогда способна создавать дополнительную стоимость компании, когда на ее основе может быть создана потребительская ценность, само по себе наличие каких-либо редких навыков ценности не представляет. В результате мы получаем набор из следующих предпосылок и ограничений:

-

отдача на вложенный акционерный (либо иной инвестированный) капитал, которая должна быть приемлема для инвесторов;

-

создание потребительской ценности, значимой для клиентов на протяжении длительного времени;

-

ресурсные ограничения на основе имеющихся в корпорации компетенций.

Ни один из этих пунктов не будет более значимым по отношению к другим. Создание компетенции на основе умозрительно выбранной потребительской ценности может оказаться весьма дорогостоящей, а иногда и вообще невыполнимой, задачей, а имеющиеся в корпорации компетенции могут не создавать потребительской ценности. Либо комбинация компетенций и потребительской ценности может не давать необходимой отдачи на вложенный капитал.

Если в результате проведенного анализа выяснится, что корпорация не может обеспечивать выполнение (подчеркиваю – одновременное выполнение) этих трех критериев, нужно срочно рассмотреть возможность разделения многопрофильной корпорации на несколько специализированных и редуцирования роли корпоративного центра до держателя портфеля инвестиций и консолидированного финансового результата.

Таким образом, целевая функция для топ менеджеров многопрофильной корпорации в условиях намерения собственника(ов) владеть корпорацией в течение длительного времени может быть сформулирована следующим образом: «Максимальное развитие ключевой компетенции, обеспечивающей создание заданной потребительской ценности при заданной отдаче на инвестированный капитал».

Поскольку целевая функция многомерная, возникает вопрос – а каким образом эту многомерность формализовывать, как согласовать требования по всем трем условиям? Для формализации стратегии бизнес-единиц активно используется инструмент, предложенный Дэвидом Нортоном иРобертом Капланом, – Balanced Scorecard (желающие могут освежить свои знания по публикациям, приведенным в конце статьи). Предложенная ими методология – это достаточно полный, системный и в то же время достаточно простой и наглядный инструмент моделирования целевой структуры организации. Однако все попытки реализовать этот инструмент применительно к корпоративной стратегии были, мягко говоря, спорными. Основная проблема состоит именно в диверсифицированности бизнес-единиц в многопрофильных корпорациях.

Как правило, все решается путем объединения финансовой перспективы на уровне корпорации. Другие перспективы для каждой стратегической бизнес-единицы (СБЕ) остаются независимыми, поскольку каждая из них работает на своем рынке и, соответственно, имеет различные клиентские (рыночные) цели. Различия в клиентских целях определяют расхождения в требованиях к внутренним бизнес-процессам каждой бизнес-единицы, что, в свою очередь, порождает различные требования к компетенциям и инфраструктуре СБЕ. В этой ситуации консолидировать и выделить что-либо общее для определения ключевой компетенции корпорации – задача весьма и весьма нетривиальная.

Возможно ли вообще использование методологии ССП для формализации корпоративной стратегии, или для этого нужен принципиально новый инструмент? На мой взгляд, это не только возможно, но очень даже перспективно, поскольку позволит формализовать критерии принятия решений, в том числе и в части необходимости приобретения/продажи бизнес-единиц, входящих в корпорацию.

Структура классической стратегической карты ССП включает в себя четыре смысловых слоя – перспективы. Перспективы – это компоненты, на которые декомпозируется стратегия для управления внедрением. Эти четыре перспективы – финансовая, клиентская, внутренние процессы и обучение и рост. Могут быть добавлены другие перспективы, или заменена часть из них, в зависимости от специфических потребностей стратегии. Перспектива – важнейший элемент стратегии, часто представляющий категорию или точку зрения владельца (Функциональные стандарты BSC, 2000). Нигде в литературе мне не удалось найти объяснения, почему в классической карте ССП этих перспектив четыре. При разработке предложения для госструктур мне пришлось задуматься над вопросом: «А какие перспективы нужны в этом случае? Каков их состав и последовательность?» И мы сформулировали для себя следующую структуру карты ССП:

Перспектива первая – результат для собственника (в зависимости от организации, может быть финансовой или нефинансовой, лишь бы отражала слой целей собственника)

Перспектива вторая – источники во внешней среде (привлекаемые ресурсы)

Перспектива третья – деятельность

Перспектива четвертая – потенциал (внутренние ресурсы).

Последовательность перспектив определяется природой причинно-следственных связей в той или иной сфере деятельности.

Кстати, перспективы пересекаются с методикой «пространства инициирования целей» томских ученых Перегудова, Ямпольского,Кочнева, опубликованной, кстати, в начале 70-х годов ХХ века (Волкова & Денисов, 2006), в которой доказывается, что цели могут инициироваться:

-

Надсистемой (Владелец),

-

Актуальной средой (Клиенты/Рынок),

-

Системой (Внутренние процессы

-

Подведомственными системами – Подсистемами (Обучение и развитие).

Ранее мы сформулировали три области ограничений и предпосылок для построения корпоративной стратегии: результат для владельца (инвестора); реализуемая потребительская ценность; ресурсное обеспечение (или ограничение) в виде ключевой компетенции. В качестве последней могут выступать эксклюзивные компетенции (знания, умения и навыки и/или профессионально значимые личностные качества персонала – как основа корпоративной культуры) или какие-либо особые технологии и патенты. Соответственно, мы автоматически получаем три перспективы: Финансы, Клиенты/Рынок, Потенциал/Компетенции (или Обучение и развитие). Достаточно ли этих трех перспектив? Можно ли обойтись без перспективы, описывающей деятельность корпорации?

Все-таки нельзя. Эта перспектива, назовем ее «Направления бизнеса», определяет состав и направления деятельности бизнес-единиц, входящих в корпорацию, и если какое-то направление не обеспечивает реализацию общекорпоративной потребительской ценности, то необходимо рассмотреть вопрос о возможности его выделения из состава корпорации.

Попробуем рассмотреть вышеизложенное на примере реально существующей корпорации, пользуясь открыто предоставленными данными и информацией полученной в ходе выполнения проекта.

Сегодня в состав компании входят всего две бизнес-единицы – дистрибьюция товаров бытовой химии и косметики и сеть розничных магазинов, достаточно тесно связанные между собой. При рассмотрении вопроса о диверсификации деятельности компании были получены следующие результаты:

- · Слоган (миссия) компании «Мы несем в мир чистоту и красоту» после долгих дебатов и разногласий был принят всеми заинтересованными сторонами. Исходя из миссии, было сформулировано функциональное ядро потребительской ценности: «Удовлетворять потребность человека в чистоте и крастоте».

- · На основании миссии и требований собственника была построена следующая карта корпоративной стратегии.

Анализ карты показал, что наиболее перспективным направлением диверсификации будет создание направления по уборке помещений и/или по чистке одежды (на рисунке показаны зеленым цветом), поскольку они прямо поддерживаются компетенциями, уже имеющимися в компании. Следующим шагом для принятия решения будет оценка возможности реализовать на этом рынке конкурентные преимущества и конкурентные стратегии, в том числе проистекающие из ключевой компетенции компании.

Развитие компании в сторону самостоятельной разработки и производства средств, обеспечивающих чистоту и красоту (на рисунке показаны розовым цветом), потребует значительных инвестиционных вложений, связанных с приобретением производственных мощностей и, что гораздо важнее, компетенций. Однако этот вариант тоже возможен – в окружении компании есть возможности и направления для поглощения производителей. В результате работы с ними как с поставщиками на протяжении больше десятка лет компания приобрела неплохое знание об их возможностях и компетенциях.

Направление, выделенное на рисунке красным цветом, вроде бы, укладывается в общую логику потребительской ценности организации, но у компании нет ни опыта работы с таким товаром, ни компетенций для его создания, ни опыта для оценки такой компетенции у компаний, работающих на этом рынке. Поэтому это направление развитие отвергнуто как не обеспеченное конкурентным преимуществом в корпоративной стратегии.

Анализируя типы корпоративных стратегий, Майкл Портер (Портер, 1987) выделил четыре типа корпоративных стратегий:

1. портфельное управление;

2. реструктуризация;

3. трансферт компетенций;

4. совместное осуществление, какой-либо деятельности в цепочке создания ценности для потребителей (sharing activities – букв. «разделение деятельности», в том же смысле, что «разделить радость» в русском языке).

Причем, говоря о первом типе, он пришел к выводу, что тот характерен для неразвитых рынков, с очень слабо развитой финансовой структурой. По мере развития рынков, в том числе рынка капиталов, этот тип становится неэффективным и прекращает свое существование.

Использование карты корпоративной стратегии, построенной на основе методологии Balanced Scorecard, позволяет более взвешенно принимать решение. Если посмотреть на варианты, которые родились в результате стратегического анализа, то очевидно, что первый вариант означает корпоративную технологии типа «трансферт компетенций», второй вариант ориентирован на совместное осуществление деятельности.

В заключение хотелось бы сказать, что построение карты корпоративной стратегии не означает полноформатное использование методологии Balanced Scorecard для формализации корпоративной стратегии, поскольку сейчас еще непонятно, каким образом возможно, если возможно вообще, перевести цели в измеримые показатели. Но использование даже одного механизма визуализации целей уже облегчает принятие решений и повышает их наглядность.

Использованные источники

Волкова, В., & Денисов, А. (2006). Теория систем. Москва: Высшая школа.

Гиббонс, Б. Д. (1998). If You Want to Make God Really Laugh Show Him Your Bussiness Plan. Оксфорд: Capstone.

Кох, Р. (2007). Стратегия. Москва: ЭКСМО.

Портер, М. (май-июнь 1987 r.). Competitive Advantage to Corporate Strategy.Harvard Business Review , стр. 43-59.

Функциональныестандарты BSC. (2000). (Репин, & Елиферов, Перев.)

Источник: http://www.e-xecutive.ru

Вы сами этого хотели, или Причины популярности сбалансированной системы показателей (В.Токарев)

Автор: Владимир Токарев

Обычная ситуация: разработан стратегический план, а как его реализовывать – не понятно, дело стопорится. Но тут, как манна небесная, появляется инструмент, раскладывающий все по полочкам, объясняющий каждый шаг, – сбалансированная система показателей. Это ли не чудо? Участник Сообщества Владимир Токарев разобрался, за что мы любим ССП.

Один из первых читателей еще ненапечатанной статьи сказал мне буквально следующее: «На ССП вроде бы уже давно перестали молиться как на явление ее народу, ибо достаточно уже критики было по теме того, что это не универсальный инструмент и что, по сути, он не так уж революционен. То есть твоя критическая оценка ССП – это еще один голос если не против, то всего лишь за то, что нужно оценить, прежде чем применить».

С этим я не могу согласиться. ССП, с моей точки зрения, – это именно то явление, которое мы еще не раз увидим в перечне новых «самых эффективных методов управления», поскольку они в большей мере не результат деятельности ее созидателей, а продукт неудовлетворенности страждущей «менеджмент-паствы», не находящей целому ряду своих потребностей иной замены. Почему это так, плохо это или хорошо, мы разберем в данной статье.

Объем изменений на рынке, в том числе на российском, стремительно растет. И в таких условиях стратегическое управление становится необходимым инструментом практически для любого предприятия.

При этом уже общепризнанно, что реализация стратегии – задача, которая на порядок сложнее разработки стратегического плана. И потому поиск эффективных технологий внедрения стратегии выходит сегодня на первое место не только в нашей стране, но и за рубежом. Притом количество предлагаемых разработчиками методов и подходов к реализации стратегии уже достаточно много, как и критиков каждого из них.

Однако целью автора не является помощь читателю в выборе лучшего метода, обеспечивающего безболезненное внедрение стратегии, тем более что такого метода, включающего в себя все решения многочисленных проблем реализации стратегии, быть может, просто нельзя создать.

В данной статье мы обратим внимание на причины большей популярности одних методов реализации стратегии перед другими. Надеюсь, что такое рассмотрение обеспечит руководителям фирм «ясную голову» для осознанного выбора.

Для рассмотрения выбрана особенно популярная и уже более десяти лет расширяющая свое влияние на умы российского топ-менеджмента сбалансированная система показателей, причем самой критике материалов Дэвида Нортона и Роберта Каплана, основателей ССП, уделено минимум внимания. Мы попытаемся обратить большее внимание на анализ причин – на то, почему среди других модных инструментов управления именно ССП получила такую известность.

Итак, почему именно ССП?

1. О чем глаголют пророки

В вольном пересказе автора данной статьи сбалансированная система показателей появилась в начале 1990-х годов как результат научного исследования, заказанного подразделением консультационной фирмыKPMG и выполненного под руководством Дэвида Нортона и Роберта Каплана. В этом исследовании ставилась относительно узкая задача получения перечня показателей, определяющих успешную деятельность коммерческих предприятий. Поскольку в самом исследовании принимал участие целый ряд компаний из разных сфер деятельности, а затем выведенная система показателей апробировалась на них, то ССП смело можно назвать результатом труда большого коллектива преподавателей, консультантов и руководителей фирм.

Дальнейшее практическое освоение нового инструмента, первоначально предназначенного для оценки деятельности компаний, привело к тому, что ССП стала использоваться как инструмент для управления процессом реализации стратегии. Таким образом, ССП родилась и развивалась в чем-то независимо от ее первоначальных создателей, заняв в умах (и даже некоторых горячих сердцах) целого поколения менеджеров свое стратегическое место. Отметим при этом, что основоположники ССП не только не стали препятствовать применению родившегося в дискуссионных муках инструмента в новом назначении, но сами встали во главе движения по расширению сферы применения ССП – в область стратегического менеджмента. Таким образом, одной из первых причин быстрого роста популярности ССП следует отметить то, что ее «правоверные родители» не препятствовали развитию ССП там, где этот инструмент был востребован. Притом, надо отдать должное отцам-основателям, придумавших любимому чаду столь благозвучное название – сбалансированная (то есть гармоничная) система (значит нечто цельное) показателей (то есть еще и конкретная штука).

2. Благоприятные условия явления ССП

Я вспоминаю случай, когда директор небольшого автомобильного завода после завершения обсуждения стратегии его предприятия сказал примерно следующее: «Все здорово, мне понравились результаты работы проектной группы, особенно то, что для нашего предприятия, находящегося в весьма трудном финансовом положении, найдено не одно, а даже несколько практических направлений перспективного развития. Но теперь мне хотелось бы, чтобы консультанты, участвующие в работе, написали мне что-то вроде методички, где бы по шагам была расписана вся наша последующая стратегическая деятельность».

Когда выяснилось на практике, что разработка стратегии хотя и требует высокой квалификации участников, но много легче задачи по ее реализации, стали искать причины этого. Чаще всего отмечают:

• Перегруженность текущей работой высшего управленческого звена, которому просто не хватает времени в течение дня на «важные дела», не говоря уж о стратегических задачах.

• Непонимание рядовыми исполнителями необходимости стратегических перестроек на предприятии.

• Гигантское сопротивление переменам со стороны конкретных лиц, боящихся в процессе стратегических изменений лишиться части своей власти.

При этом:

• Нехватка управленческих навыков у высших руководителей для освоения на практике даже простых управленческих истин, приводящая к поголовному в России «менеджменту проб и ошибок» конкретного руководителя, не говоря о навыках стратегического управления.

И тут, как манна небесная, появляется такой инструмент, как сбалансированная система показателей, которая, устами ее основателей, апологетов и консультантов, всегда готовых помочь в ее освоении, только для того и создана, чтобы обеспечить достижение еще вчера неразрешимой задачи по реализации стратегии. Глазам управленцев, жаждущих простой методики по реализации стратегии, является система, где все расписано буквально по шагам и для каждого конкретного работника предприятия. Более того, каждого исполнителя в системе ССП становится теперь возможным контролировать по количественнымпоказателям достижения кусочков стратегического плана, ему порученного. Как тут не поверить в новый инструмент, если сам этого жаждал.

История быстрого приспособления ССП под насущные нужды (как инструмента для успешной реализации стратегии) – это, скорее, не рассмотрение открывающихся возможностей для нового метода управления, а надежда, которую давно все с нетерпением лелеяли. Надежда на то, что появится управленческий Бог, который за ССП-молитвы воздаст верующим в него сногсшибательные результаты внедрения давно намеченного, что до Его прихода никак не хотело само приживаться на сопротивляющемся переменам предприятии.

Поскольку путь построения ССП для любого предприятия достаточно длинный (близкий к периоду времени для формирования новых привычек), вера в новый инструмент для свершения побед на рынке приобретает у применяющих ССП руководителей устойчивый характер, особенно у тех, кто хотел бы получить простую и потому понятную «методичку с прописанными на каждый день шагами» по реализации стратегии. Итак, второй причиной популярности ССП является обещание достичь невозможного, но остро желаемого – обязательной реализации стратегии при простом наборе шагов, превращающих внедрение стратегии в повседневную деятельность каждого члена коллектива.

3. Предостережения Ветхого завета. Управление по целям, или О чем умалчивает ССП

Ли Якокка в своем бессмертном творении «Карьера менеджера» пишет о том, что им была придумана система разработки и обсуждения планов работы на три месяца со своими подчиненными, которую он внедрил в выведенной им из разрухи компании Chrysler.

При всех плюсах системы времени на то, чтобы руководитель и подчиненный договорились о выполнении или неполном выполнении последнего задания, а также на оценку трудоемкости задания, требуется много, и потому не все, кто пытался повторить «менеджмент-подвиг» легендарного руководителя XX века, достигли цели.

Вряд ли кто-то будет отрицать, что сама система показателей есть инструмент, придуманный задолго до появления ССП, известный еще по использованию в методе управления по целям. При этом управление по целям придумал впервые не Ли Якокка и, скорее всего, даже не Питер Друкер, описавший ее в своей главной книге «Практика менеджмента» в 1954 году. Системе разработки «твердого задания» в виде измеримых показателей, позволяющей не контролировать подчиненного в ходе текущей деятельности вплоть до оговоренного момента времени, вероятно, очень много лет.

Однако именно Ли Якокка обратил особое внимание на трудоемкость процесса управления по целям, связанную с необходимостью согласования между подчиненным и руководителем задач и показателей их достижения в оговоренный период. Притом что управление по целям – инструмент очень опасный и при неумелом обращении, когда показатели выполнения задач не согласованы, а поставлены, то есть, навязаны нижестоящему специалисту, легко превращается в систему невыносимого внешнего давления на подчиненного со стороны руководителя: «Раз ты не выполнил задание, ты сам должен сделать для себя выводы!»

Система ССП об этой трудоемкости умалчивает. В результате акционеры и менеджмент с восторгом берутся за ее внедрение в жизнь – четко измеримые показатели очень легко и наглядно контролировать. Это третья причина популярности ССП, в которой вопросы согласования поставленных целей облечены в красивую «менеджмент-одежду»стратегических инициатив подчиненных(термин введен Нортоном и Капланом)

4. Четыре апостола – четыре составляющие ССП

Говорят, что в художественной литературе существует всего 19 оригинальных сюжетов, все остальное – варианты комбинирования этих сюжетов. Не знаю, так ли это, но, похоже, что в научном управлении количество оригинальных методов еще меньше. Разделение трудазаменено более изящным термином – аутсорсинг, а, казалось бы, банальное перенимание лучшего опыта – непереводимым, а потому весьма загадочным словом бенчмаркинг, (претендующий, кстати, на то, чтобы отобрать пальму первенства у ССП по части количества поклоняющихся). Попробуем разобраться, к какому роду относятсясоставляющие деятельности фирмы, введенные в обиход основателями ССП.

Основатели ССП ввели четыре составляющих, описывающих, по их мнению, деятельность фирмы, а именно:

- финансовая составляющая;

- клиентская составляющая;

- составляющая внутренних бизнес-процессов;

- составляющая обучения и развития персонала.

Причины введения классификации приличного числа показателей, описывающих деятельность фирмы (напомним, что ССП появилась непосредственно в процессе выработки показателей) вполне объяснимы. Попробуйте сразу вывести 40-50 штук показателей или после их введения как-то их воспринять «кучей» – это неудобно, да и весьма сложно. Таким образом, группировка показателей деятельности фирмы по видам –составляющим – явилась естественным процессом при выполнении изначального исследования основателей ССП.

У знакомого с классической теорией управления, правда, возникает резонный вопрос – почему авторы вывели именно эти показатели. Однако если вспомнить процесс производства любого продукта, то он включает в себя следующие функциональные области – финансы, маркетинг, НИОКР (научные исследования и разработки), ИТ – информационные технологии, производство, управление персоналом. Отличается предложенный Нортоном и Капланом набор от классического незначительно (и скорее в худшую сторону, так как маркетинг шире клиентской составляющей, НИОКР и ИТ у классиков ССП в ведущий перечень оснований для классификации показателей не попали, а обучение и развитие – всего лишь малая часть управления персоналом). В любом случае, составляющие в ССП – это не что-то новое, а в какой-то мере плохо припомненное старое.

Однако мы обещали основное внимание уделить вопросу не критики разбираемого нового метода стратегического управления, а причинам его популярности. Тем более что у любой классификации показателей всегда найдутся свои плюсы и минусы.

Так вот, число четыре, выбранное для классификации показателей, оказалось весьма выгодным. Скорее всего потому, что четыре названия групп показателей запоминается много легче, чем, например шесть. Попросите не очень давно обратившегося в православную веру перечислить имена апостолов, и вы, скорее всего, услышите имена Иуды, Павла (с кем связаны особые исторические события), да пару тех апостолов, от чьего имени написаны широко распространенные Евангелия.

Итак, четвертая причина популярности технологии ССП чисто психологическая – в большей простоте запоминания меньшего количества вещей одновременно.

5. Авраам родил Исаака, или О причинно-следственных связях в ССП

Человек с первых лет сознательной жизни задается вопросом «почему?». Почему трава зеленая? Какова причина того или иного явления?

Человек любопытен по природе. И потому сбалансированная система показателей, объясняющая причинно-следственные связи между разнообразными мероприятиями по реализации стратегии, нашла в душе каждого топ-менеджера поистине сердечный отклик.

Однако надо иметь в виду, что могут ошибаться не только начинающие преподаватели управленческих дисциплин, но и прославленные гуру научного менеджмента. Яркий пример – описание функций управления в добротном американском учебнике «Основы менеджмента» Майкла Мескона и других авторов, который получил наибольшее распространение в России на факультетах подготовки будущих менеджеров. Авторы учебника перечисляют четыре функции управления: планирование, организацию, мотивацию и контроль, а коммуникации и принятие решений относят к связующим процессам, пронизывающимперечисленные функции управления. Однако внимательный исследователь может легко увидеть, что каждая из перечисленных функций не в меньшей степени, чем связующие процессы, пронизывает другие функции управления. Например, коммуникации много лучше проходят при интересе сторон друг к другу (то есть когда есть внутренняямотивация). Принятие стратегических решений немыслимо без предварительного анализа фирмы и рынка, то есть без пронизывающего действия функции контроля.

Используя природу человеческого любопытства, ССП продвигает себя именно как инструмент построения причинно-следственных связей в стратегическом управлении. Однако попробуйте практически построить хотя бы одну стратегическую карту ССП, и вы увидите (если, конечно, останутся силы), что установленные вами причинно-следственные связи между составляющими, стратегиями и показателями – сутью стратегической карты ССП – весьма поверхностны. И можно построить еще целый ряд вариантов взаимозависимостей, обусловленных сложным хитросплетением конкретных действий и их результатом при стратегическом управлении организацией.

Пятая причина популярности ССП: она обещает удовлетворить неугомонное человеческое любопытство.

6. Опасность ошибочного толкования ССП

Сейчас уже трудно найти российскую фирму, которая бы не вывесила на сайте миссию своей фирмы – заветную цель своего существования на благо покупателей, работников, партнеров и акционеров. Однако если из миссии вид бизнеса и название компании «Х» перебросить в миссию компании «У», в большинстве случаев в результате вы получите старую миссию компании «Х» – настолько миссии разных фирм похожи друг на друга. Притом что в большинстве случаев текст этой миссии, стоивший топ-менеджменту многих часов раздумий, через короткое время становится невостребованным.

В чем-то похожее происходит с «правильно написанной технологией» использования ССП. Хотя Нортон и Каплан уверяют читателей своих книг, что ССП всего лишь инструмент для реализации стратегии фирмы,которую сначала нужно разработать по всем канонам стратегического анализа, на практике можно встретить «урезанный вариант» ССП. Топ-менеджмент сразу формулирует цели и стратегии, не очень вдаваясь в анализ потенциала фирмы и рынка, и быстренько приступает к «главному» – разработке сбалансированной системы показателей. Отметим, что самой ССП это на пользу: если бы менеджмент фирмы сначала потратил свои творческие силы на серьезную разработку стратегии развития, у него бы просто не хватило сил добраться до этапа выведения показателей и причинно-следственной увязки этих показателей друг с другом.

С одной стороны, это крайне опасно для деятельности фирмы: если разработка стратегии не удовлетворяет критерию полноты (полноты внутреннего анализа деятельности фирмы и полноты анализа рынка), то можно пропустить серьезные шансы и угрозы для компании, в результате потеряв материальные активы фирмы, оставшись лишь с такими «наиважнейшими» нематериальными активами, как стратегические карты ССП.

С другой стороны, вполне приемлемая скорость составления сбалансированной системы показателей становится настолько привлекательной, а результаты в виде многочисленных карт ССП подразделений фирмы настолько материально ощутимыми (по весу написанных отчетов, что тоже немаловажно в сфере оказания консультационных услуг), что вполне объясняют шестую причину популярности системы Нортона и Каплана, выражающиеся в классической формуле: затраты и «результаты».

7. Поздние переписчики, или Суп из топора

Суп из топора – вещь весьма привлекательная. Дешево и вкусно, если, конечно, добавить немного мяса и капусты.

Вернемся к главной цели нашей статьи – не делать упор на критику ставшего популярным метода управления ССП, а объяснить первоистоки этой популярности.

Весь окружающий искусственный мир человека – лишь реализация технологии научного метода – наблюдения, анализа и синтеза. Взяв известное (наблюдение), разложив его на составные элементы (анализ),вы можете творить любые новые технические, информационные или социальные системы. Даже сказки (завершая их рассмотрение приключениями Гарри Поттера) рождаются в результате синтеза,следующего за анализом (разложение известного на части). Догадайтесь, как образовалась «Избушка на курьих ножках», и научный метод станет для вас полезным инструментом не только научного управления, но и создания новых литературных шедевров.

И в этом плане ССП как результат творчества конкретных людей не исключение. Вобрав в себя части известных до ее появления систем управления, ССП имеет полное право называться новым методом стратегического управления.

Более того, авторы и последователи пишут: «ССП – система открытая, творите сами, смело изменяйте, добавляйте в нее все, что считаете нужным». Таким решением авторы продлили своему детищу жизнь на многие годы, предложив пользователям самостоятельно ее видоизменять под нужды каждого специфического предприятия.

Вам не нравится, что групп показателей всего четыре (финансы, клиенты, бизнес-процессы и обучение с развитием)? Тогда добавляйте, быть может, подзабытые в ходе многолетнего преподавания управленческих дисциплин, другие составляющие – маркетинг, научно-исследовательские разработки и так далее. А если даже основатели нового метода управления пропустили самое важное в технологии реализации стратегии – сопротивление персонала управленческим и прочим нововведениям, тогда уверенно включите методы управления изменениями в одну из легко запоминающихся четырех групп показателей деятельности предприятия, и видимые ошибки исчезнут прямо на ваших глазах.

Но разве справедливо критиковать ССП за то, что ее предлагают пользователям как открытую систему. Вспомним, что именно благодаря открытой архитектуре, впервые введенной корпорацией IBM, мы стали свидетелями лавинообразной компьютеризации человеческого мира?

Причина популярности ССП весьма прозрачна – добавляйте в нее все, что хотите: если к топору, мясу и капусте прибавить еще немного соли и перцу, щи будут просто на объеденье. И, быть может, не так уж и важно, что топор, извините, стратегические карты ССП, не дали ожидаемого эффекта – главное, что этот немного отдающий металлическим вкусом инструмент пользуется благодаря своим многочисленным достоинствам огромной популярностью.

Итак, седьмая причина популярности ССП – в потребности каждого человека творить.

Вместо выводов

Проживая в Нижнем Новгороде, автор познакомился с чисто нижегородской бизнес-находкой – ежегодным проведением для владельцев и топ-менеджеров весьма популярного бизнес-шоу, где обещают показывать «камасутру бизнеса» и другие диковинные вещи..

Меня достаточно часто спрашивают мои нижегородские клиенты, изредка посещающие это бизнес-шоу: «Как Вы, консультант, относитесь к такому продукту?» Я никогда не критикую своих коллег – организаторов театрализованного бизнес-шоу – и отвечаю всегда одинаково: «Если это кому-то нужно, и достаточно желающих платить за такое бизнес-консультирование немалые деньги, значит в этом есть потребность, которую пока зрители не могут удовлетворить другим способом».

Итак, как мы выяснили (критиков, выуживающих недостатки ССП, хватает, а мы, как уже говорили – не из их числа) ССП будет жить долго, поскольку удовлетворяет насущные потребности менеджмент-паствы.

Вы также сможете продлить жизнь своим новым товарам, услугам или моделям управления, и извлечь из них немалую материальную выгоду, если:

• Дадите вашему творению полную свободу действий: создавая что-то для одних целей, не переживайте, что оно начинает применяться для решения совсем других задач.

• Пообещаете, что ваш товар, услуга, модель не просто чуть лучше конкурирующих продуктов решают насущные задачи, а предназначены для разрешения тех животрепещущих проблем, которые считались до вас неразрешимыми.

• Сделаете упор на подчеркивании снижения трудоемкости контроля (как в ССП) или самотестирования, если это интеллектуальный продукт. Ваш покупатель хорошо потрудился – обещайте ему с вашим продуктом легкую беззаботную жизнь.

• Не будете обращать внимание на глубокие научные разработки, доказывающие, что ваша теория неверна или что новый продукт нефункционален: научную литературу читают очень немногие. Обратите свой взор на обычных людей, упростите им понимание и запоминание: канал «Культура» без спору полезен, но его смотрят не так часто и притом не самая большая зрительская аудитория.

• Обратите внимание на те сферы непознанного, которые будоражат воображение вашего потребителя – обещайте ему удовлетворить его неугомонное любопытство (и притом лучше, если проверить фактами вашу гипотезу – в случае создания новой научной модели – было бы очень трудно или практически невозможно).

• Вспомните классическую формулу маркетинга: если ваш товар физически легок, потребитель может засомневаться, отдавать ли вам за него свои деньги. Для преодоления этого досадного недоверия разместите свой продукт в массивную упаковку, а если это услуга или модель управления – снабдите их солидными по толщине фолиантами инструкций применения.

• Примените для устранения недостатков вашего недоработанного продукта рекламные слоганы вроде «Это не просто новинка – это открытая система, где каждый, добавив недостающее или убрав лишнее, может раскрыть свои творческие способности!»

Наверняка раздосадованный менеджер-читатель, не желающий отказываться от приобретения дорогостоящей ССП, дойдя до этого места, задаст каверзный вопрос: «Так какие, собственно, опасности таит в себе применение ССП и подобных управленческих новшеств, удовлетворяющих насущные потребности практикующего управленца?»

Да, собственно, почти никаких – в том случае, если ваши конкуренты также применяют популярную ССП или подобные управленческие инструменты. Вам опасен лишь тот, кто, удовлетворяя свои потребности другим способом, не теряет драгоценное время.

Источник: http://www.e-xecutive.ru

Внедрение ССП. "Подводные камни" на пути внедрения ССП (А.Шишова, О.Дугина)

Сегодня условия выживания все более ужесточаются. Рост конкуренции диктует необходимость повышать эффективность управления. Метод сбалансированной системы показателей (ССП) позволяет улучшить качество управления через измерение и получение данных не только по финансовым показателям, но и по другим значимым аспектам деятельности предприятия. О грамотном внедрении системы сбалансированных показателей рассказывает консультант по управлению и партнер компании "Бизнес-инжиниринговые технологии" (БИТЕК) Дугина Ольга.

Скажите, Ольга, основываясь на Вашей практике, как Вы разрабатываете показатели и с чего надо начинать?

Существуют разные технологии или подходы к разработке показателей. Можно идти от целей, процессов, функций и факторов стоимости. Я обычно придерживаюсь "золотой середины": сначала иду от целей - сверху вниз, а потом от процессов - снизу вверх, т.е. использую сочетание двух подходов. Однако, цели в организациях, ориентированных на стратегию, всегда первичны, бизнес-процессы и оргструктура – вторичны.

Прежде всего, должны быть четко сформулированы стратегические цели организации, а затем уже на их основании сформированы сами показатели, по которым мы узнаем, насколько продвинулись в достижении целей. Причем состав показателей принимается на определенный период развития, и, если, скажем, по истечении месяца или полугода цели у компании принципиально изменились, система показателей так же будет нуждаться в корректировке, а то и вовсе может быть полностью пересмотрена и переделана, как это сейчас и происходит в условиях кризиса. Изменение показателей влечет за собой изменение процедуры сбора данных, но в компаниях с развитой информационной системой такая перестройка не должна вызывать трудности. Сам набор показателей всегда формируется путем проб и ошибок, и нуждается в периодической проверке на актуальность и объективность отражения ситуации. Если происходят какие-либо отклонения от целевого состояния, необходимо ввести новые показатели, или отбросить старые, наконец, изменить численное выражение показателей.

Сколько должно быть показателей?

Если говорить об оптимальном количестве показателей управленческого контроля, то для этого существуют некие стандарты с разбивкой по уровням:

верхний уровень (для бизнеса в целом или направления деятельности) – 15-20 показателей

уровень департаментов – 10-15 показателей

уровень отделов - 5-10 показателей

персональный уровень – 1-5 показатель

Однако здесь тоже надо помнить, что это лишь ориентир, и для каждой компании это множество показателей будет индивидуальным. Иногда в компаниях составляется набор метрик, который не представляют собой чего-то целого. Они являются показателями эффективности, но они не описывают стратегию и не извлекаются из нее. Лично я против излишнего количества показателей, когда в большом массиве данных размываются или теряются приоритеты. Для некоторых компаний в стратегическую карту давно пора уже внести цель "Минимизировать количество показателей".

Вообще стоить отметить, что особенностью метода ССП является то, что состав показателей всегда будет очень специфичным для каждой компании. Конечно, существуют стандартные библиотеки показателей KPI, различные виды справочников, Интернет с его возможностями, но, тем не менее, конечный набор должен быть разработан только под конкретное предприятие, его конкретные цели, миссию, позицию на рынке, приоритеты в развитии. Показатели нельзя "списать" или "подсмотреть" у других.

Эту ситуацию можно хорошо проиллюстрировать на примере многопрофильного холдинга, моего клиента в одном из сибирских городов, руководство которого при внедрении ССП еще на этапе работы без консультанта, разработало для всех своих предприятий примерно одинаковый состав показателей. В результате возникли затруднения в оценке эффективности работы стратегических бизнес-единиц. Состав показателей не отражал специфику каждого из предприятий, работающих в различных отраслях экономики. Невозможно было эффективно управлять холдингом по данному составу показателей, так как и цели, и ключевые факторы успеха у всех предприятий, входящих в холдинг с неродственной диверсификацией, были совершенно разными.

Какие трудности могут возникнуть в ходе внедрения показателей? Что может мешать скорейшему внедрению?

При внедрении в действие системы показателей может, и даже наверняка возникнет, ряд сложностей.

1. Изменение системы оплаты труда не может происходить мгновенно. Переход к системе KPI подразумевает изменения в структуре оплаты труда. Отменяется принцип "всем сестрам по серьгам", появляется переменная часть к окладу. Если ранее, бонусная или премиальная часть у большинства сотрудников была гарантированной выплатой, то теперь она ставится в прямую зависимость от достигнутых результатов в работе. Вся современная система мотивации строится по принципу: "выполняешь цели и показатели – "пряник", не выполняешь – "кнут". “Кнут" обычно вызывает недовольство. Поэтому до начала ввода в действие ССП, идет режим "опытной эксплуатации", внедряется промежуточная система мотивации, затем разрабатывается новое (или изменяется существующее) "Положение об оплате труда", с которым должны быть ознакомлены все сотрудники в организации. По истечении двух месяцев с момента публикации Положения, предприятие переходит на новую систему оплату труда.

2. Сила энерции велика, мне известны случаи, когда при внедрении ССП, не дождавшись вступления в силу нового "Положения об оплате труда" руководство шло на поводу у ключевых сотрудников и повышало им оклад вместо того, чтобы немного подождать и отрегулировать достижения этих людей через варьирование переменной части.

3. Отсутствие оргпорядка. Многим сотрудникам удобно работать в ситуации хаоса, достигая подчас собственные цели и интересы, выстраивая что-то вроде своего "царства-государства". Когда нет нацеленности на общий результат, управляемость организации теряется, а ССП является как раз тем инструментом, который сплачивает, объединяет людей вокруг целей, "цементирует" организацию.

4. Отсутствие балансировки целей. Очень часто происходит ситуация, когда цели одного департамента или отдела совершенно не учитывают задач и нужд смежных департаментов. Не происходит слаженной взаимоувязанной работы, когда все "в одной упряжке". Прослеживается тенденция, когда руководители осознанно или неосознанно пытаются максимально освободить себя от ответственности за тот или иной показатель. Для того, чтобы этого не происходило, на совещания по утверждению стратегической карты какого-либо структурного подразделения я приглашаю в добровольном порядке представителей смежных, заинтересованных подразделений. Они либо выступают оппонентами, либо находят компромисс в распределении ответственности за показатели. Таким же путем в стратегических картах появляются желательные для заинтересованных сторон формулировки целей. Чтобы цели начали выполняться, нужно также заручиться согласием всех участников процесса разработки показателей, т.е. договориться, придти к консенсусу. Отсутствие оргпорядка и желание уйти от ответственности характерно для организаций с низким уровнем развития деловой культуры, находящихся на соответствующем этапе развития. При разработке и внедрении системы сбалансированных показателей на московском предприятии "Мослифт" такой проблемы не было исключительно благодаря отлаженным внутрифирменным связям, лидерству первых лиц и хорошей дисциплине в организации. Все ключевые показатели в этой компании были в общих чертах приняты и прорисованы в течение нескольких рабочих совещаний.

5. Неустойчивая мотивация руководства компании к изменениям. Говоря о сложностях на этапе внедрения, хочется еще раз отметить, насколько важно, чтобы руководство компании, которое имеет власть и все полномочия, полностью поддерживало вводимые новшества. Ведь консультант по управлению, следуя методике, лишь следит за выздоровлением компании, не имея при этом права подписи и реальных рычагов воздействия. Построить ССП без непосредственного участия первого лица невозможно. Об этом прямо говорит второй принцип менеджмента качества "лидерство руководства".

6. Отношение к ССП как к разовому событию или отсутствие у руководителя управленческой воли продолжать процесс. С уходом консультантов руководство компаний не всегда осознает необходимость закрепления результатов и не создает структуру, которая придала бы работе по ССП преемственность и постоянство, не назначает ответственного за поддержание системы. Таким образом, происходит сползание на прежние позиции, состав измеряемых показателей не пересматривается и устаревает, что демотивирует и расхолаживает персонал.

7.Отсутствие четкой маркетинговой политики. Есть большие риски в построении ССП, если не выделены основные направления деятельности и не найдены ответы на вопросы "кто мы", "зачем мы" и "для кого мы". Можно начать реализовывать прекрасно сформулированные неправильные цели. Необходимо четко выявить приоритетность и значимость каждого направления на тактическом и стратегическом уровне, поскольку приоритетность направлений должна учитываться при распределении инвестиций, бюджетировании, ценообразовании и премировании.

8. Сбор данных по показателям может быть затруднительным из-за неразвитости ИТ-системы.

9. Несбалансированные опережающие и запаздывающие показатели , слишком многочисленные показатели финансового типа.

Выводы и рекомендации по применению ключевых показателей эффективности.

Технология построения ССП достаточно трудоемка, есть, как Вы могли убедиться, много "подводных камней" на пути внедрения, преодоление которых требует специальных знаний и навыков. Поэтому, если компания решает двигаться с одного этапа развития на другой, от "тусовки" к "тотальному качеству", необходимо рисковать, вставать на путь нововведений, учиться управлять по целям. Помочь справиться с этой задачей могут приглашенные консультанты. Но к их приходу на предприятие имеет смысл начать всю подготовительную работу по выявлению и формированию стратегии развития компании и, прежде всего, маркетинговой стратегии. Следует провести анализ конкуренции, выделить портфель брендов, рассчитать текущую и прогнозируемую доли компании на рынке в целом и относительно конкурентов, построить графики-прогнозы по динамике целевых рынков на перспективу и т.д. Вся эта интеллектуальная работа должна быть проделана ДО начала разработки ССП.

Необходимо так же наладить информационные потоки, сделать ключевые новости доступными для всех сотрудников компании. Хорошим примером в этом смысле может служить опыт внедрения KPI в Институте точной механики и вычислительной техники им.Лебедева, где параллельно с разработкой показателей выпускался информационный бюллетень "Новости проекта ССП".

В заключении хочется подчеркнуть, что в целом ССП можно рассматривать как инструмент налаживания горизонтальных связей внутри организации. Все современные технологии – СМК по ИСО, СМК по 6 сигма, "бережливое производство", система сбалансированных показателей, направлены на то, чтобы уйти от жесткой централизации управления и внедрить полновесное делегирование. Не декларативное, которому обучают на различных психологических тренингах, а действительно работающее. Все это делается для децентрализации управления, для большей ответственности на местах. Для того, чтобы каждый сотрудник на своем рабочем месте отвечал за свои показатели, цели и задачи, чтобы осознано вносил свой вклад в достижение общих стратегических целей компании и ее миссии.

|

Аспект

|

Показатель - KPI

|

Вес | План | Факт | % выполнения плана ( факт ) | Взвешенный % выполнения плана |

|

Финансы

|

Доля внутрифирменного обучения к общему объему обучения | |||||

|

Клиенты

|

# мотивированных отказов из-за недостаточной квалификации соискателей на существующие вакансии | |||||

| % привлеченных сотрудников в соответствии с требованиями профильных подразделений | ||||||

| % выполнения мероприятий согласно планам развития | ||||||

|

Бизнес-процессы

|

Среднее время закрытия вакансии | |||||

| # обученных сотрудников по темам (чел) | ||||||

| Персонал и системы | Степень автоматизации (HR-службы) | |||||

| % удовлетворенности персонала (опрос) | ||||||

| 100% | Ri – индекс результативности |

Источник: Журнал "Служба кадров и персонала", февраль 2009 г.

Автор: Шишова Анна, финансовый аналитик

BSC, KPI ... : заплутали в трех буквах! (А.Кочнев)

Автор: Александр Кочнев