Развитие Сбалансированной системы показателей корпорации «Эконика» в 2007 году (Н.Стихова)

В последнее время классическое понимание бизнеса как механизма зарабатывания денег претерпевает существенные изменения. Современный подход определяет бизнес как систему взаимоотношений акционеров, работников, потребителей, поставщиков, государства и т.д. Способность мобилизовать и в полной мере использовать свои нематериальные активы (сильный бренд, опыт и знания персонала, прогрессивную корпоративную культуру, положительную репутацию компании, взаимоотношения с клиентами и партнерами, передовые технологии производства и управления и др.) приобретает не меньшее (и даже большее) значение, чем инвестиции и управление реальными активами.

Успешность компании в новых условиях во многом определяется способностью обеспечить гибкое и эффективное взаимодействие подразделений, оперативное реагирование на изменение внешней и внутренней среды компании. Функциональное разделение деятельности компаний, приносившее высокие результаты в период промышленной конкуренции, в новых условиях не обеспечивает необходимую гибкость и оперативность. Компании эпохи информационной конкуренции используют новые концептуальные решения – межфункциональное (интеграционное) структурирование. Интеграция бизнес-процессов позволяет сочетать высокий профессионализм узких специалистов и оперативность, эффективность и качество интегрированных бизнес-процессов.

Стратегический менеджмент в компаниях корпорации «Эконика» построен с использованием двух подходов к процессам стратегического планирования и контроля: функционального и межфункционального. Формирование бизнес-стратегии компаний осуществляется на основе функционального подхода посредством разработки базовой и функциональных стратегий: маркетинговой, брендинговой, операционной, информационной, кадровой и финансовой. Сбалансированная система показателей (ССП) использует межфункциональный подход. В составе бизнес-планов ДК планы и бюджеты формируются на основе функционального подхода.

В целях расширения использования межфункционального подхода, как более прогрессивного, принято решение: построение функциональных планов и функциональных бюджетов компаний и подразделений корпорации на 2008 г. осуществлять на основе стратегических целей и показателей компаний и подразделений, а также программ достижения стратегических целей. Данное решение отражено в формате Бизнес-плана ДК на 2008 г.

В то же время сохраняется ограничение по количеству программ достижения стратегических целей ДК – до 4-х. Программы достижения планируется разработать по наиболее значимым межфункциональным целям компании или стратегическим направлениям в рамках Стратегической карты (СК) ДК. Остальные стратегические цели будут поддержаны мероприятиями, сформулированными в составе задач подразделений.

Стратегическая карта описывает логику стратегии. Сбалансированная система показателей переводит цели СК в показатели и их целевые значения. Но цели и целевые значения показателей нельзя достигнуть, только определив их. Необходимо запустить целый комплекс программ, с помощью которых будут получены все целевые показатели. Для каждой такой программы компания должна выделить человеческие и финансовые ресурсы. Стратегические карты и ССП уровня управления компании могут разрабатываться не только для ДК в целом, но по отдельным стратегическим направлениями ДК, при условии, что для этих стратегических направлений сформулирована стратегия. В рамках каждого стратегического направления может быть разработано несколько программы достижения стратегических целей. Эти программы должны рассматриваться не как перечень обособленных проектов, а как интегрированный комплекс.

Сбалансированная система показателей предполагает использование проектных подходов. В последние годы в компаниях корпорации расширилось применение проектных подходов, но все же они используются недостаточно.

Не в полной мере сформулированы методологические подходы к формированию стратегических бюджетов компаний Корпорации и выделению стратегических издержек в операционных и функциональных бюджетах. Это означает, что межфункциональный подход реализуется в компаниях корпорации еще не в полном объеме. Актуальность этих вопросов сегодня подтверждена. Принято решение о разработке новой, более совершенной модели взаимоувязки функционального и межфункционального подходов и развития межфункционального подхода, формирование которой будет завершено в начале 2008 г.

Особенностью стратегического процесса 2007 г. является тот факт, что разработка ССП осуществляется в условиях формирования бизнес-стратегии ДК на качественно новом уровне: сформированы базовые стратегии ДК, вместо логистических и производственных стратегий появились операционные, ИТ-стратегия преобразована в стратегию управления информацией и знаниями. Cтратегии ДК уточнены. Соответственно этому скорректированы и ССП компаний и Корпорации в целом, разработанные в прошлом периоде.

Качество стратегии очень важно для сбалансированной системы показателей. Так как ССП является формализованным представлением стратегии компании, ее качество в значительной степени определяется качеством проработки стратегии компании. Не следует забывать, что Сбалансированная система показателей обеспечивает обратную связь по принципу двойной петли: с одной стороны, предоставляет информацию о ходе реализации стратегии, с другой – информацию об адекватности самой стратегии. И эту информацию следует использовать по назначению - для корректировки стратегии и ССП. Важно осуществлять необходимые корректировки по мере возникновения необходимости в них, не ожидая наступления следующего планового периода. Иначе снижается эффективность ССП, а в подразделениях компании формируется негативное отношение к ССП, которое в следующем периоде, даже после обновления ССП, сложно будет преодолеть.

Пересмотрены генеральные стратегические цели Корпорации и ДК, их содержание расширено и представлено несколькими характеристиками. При разработке ССП осуществлена привязка стратегических целей и показателей к характеристикам генеральной стратегической цели, а в ДК – и к конкурентным преимуществам компании.

В текущем году в документ бизнес-стратегии (Функциональные стратегии) включены СК и ССП не только на долгосрочную перспективу, но и на среднесрочную. Бизнес-план в настоящее время включает только ССП 2008 г. и является инструментом краткосрочного планирования.

Разработка и внедрение ССП в текущем году по-прежнему осуществляется на уровне Корпорации, подразделений УК, 3-х основных ДК и их подразделений. Включение в систему ССП дочерних компаний основных ДК корпорации (планировалось осуществить в 2007 г.) перенесено на 2008 г. в связи с большим объемом работ по формированию новых бизнес-стратегий основных ДК.

Еще одной важной особенностью стратегического процесса 2007 г. является начало работ по созданию систем стимулирования в компаниях Корпорации на основе сбалансированной системы показателей.

Система стимулирования является серьезным инструментом, способным возбудить интерес сотрудников компании к стратегии и ее реализации, превратить процесс реализации стратегии компании в повседневную работу каждого сотрудника.

Факт установления зависимости оплаты труда от результатов выполнения стратегических целей и показателей является свидетельством внедрения новой организационной формы компании *:

- Старая модель

Негибкая

Функциональная

Оценка заданий и действий

Постоянная зарплата - Новая модель

Межфункциональная, ориентированная

на интегрированныe бизнес-процессы

Гибкая

Оценка текущих результатов и итогов

Оплата по результатам

Практика внедрения ССП показывает, что некоторые компаний сразу связывает систему компенсации со своими первоначальными ССП, другие делают это через 1-2 года. Возможно постепенное внедрение, начиная с пилотных проектов.

Системы стимулирования могут быть построены в привязке ко всем целям ССП или только к целым и показателям отдельных проекций, в зависимости от характера деятельности компании. Может быть использована коллективная форма поощрения или индивидуальная и командная.

В настоящее время в компаниях корпорации формируются подходы к системе стимулирования на основе ССП. Первое применение новой системы стимулирования планируется в 2008 г.

Построение системы стимулирования на основе Сбалансированной системы показателей предъявляет требования к качеству ССП компаний и подразделений Корпорации. Необходимые предпосылки для обеспечения качества ССП присутствуют: разработана более качественная стратегия ДК, создана методология разработки и внедрения ССП, этап разработана и внедрена первоначальная ССП, усилен организационный ресурс в ДК (директора по стратегическому планированию). Качество ССП на данном этапе будет определяться тем, насколько серьезно и неформально будет осуществляться работа внутри ДК на всех уровнях управления, а также содержательной поддержкой ДК функциональных руководителей УК.

Прогрессивная методология, заложенная в сбалансированной системе показателей, переложенная в форматы и процедуры, связанная с системой бюджетирования и положенная в основу систем стимулирования, способна дать ожидаемый высокий результат при условии активного позитивного участие в процессах руководителей высшего звена управления. Успешная разработка и внедрение ССП, по мнению ее создателей, требует от руководителей высшего звена пристального внимания и постоянного сосредоточения усилий, постоянной демонстрации и подтверждения перед руководителями среднего звена и сотрудниками своей приверженности системе ССП.

* Организация, ориентированная на стратегию, Роберт Каплан, Дейвид Нортон

Советник Президента/Руководитель проекта ССП

Наталья Стихова

Сбалансированная система показателей: от теории к практике (Н.Стихова)

В корпорации «Эконика» завершен первый этап (2005 год) разработки сбалансированной системы показателей (ССП) – сформирована первоначальная ССП для корпорации и трех основных дочерних компаний: «Эконика-Обувь», «Эконика-Техно», СИТИ XXI век.

Разработаны Стратегические карты (СК) и ССП корпорации на долгосрочную (2012), среднесрочную (2008) и краткосрочную (2006) перспективы; СК и ССП дочерних компаний - на среднесрочную (2008) и краткосрочную (2006) перспективы. Обеспечено стратегическое соответствие ССП корпорации и дочерних компаний на основе использования единых методологических подходов, включения в ССП дочерних компаний корпоративных («сквозных») целей и показателей, отражающих общие корпоративные стратегические цели.

Краткосрочные стратегические цели и показатели компаний каскадированы на уровень подразделений дочерних компаний и служб управляющей компании корпорации – сформированы цели и целевые показатели подразделений и служб. Коэффициент разработки ССП подразделений в управляющей компании составил 100% (план 100%), в компании СИТИ XXI век - 92% (план – 80%), в компании «Эконика-Обувь» - 82% (план – 60%), в компании «Эконика-Техно» - 33% (план – 60%). Сформированы индивидуальные цели и личные системы показателей отдельных руководителей высшего уровня управления в УК.

Обеспечена высокая вовлеченность топ-менеджеров компаний корпорации в процесс разработки Стратегических карт и Сбалансированной системы показателей (70-100%).

Во всех компаниях сформированы документы по распределению и закреплению ответственности в процессе разработки и внедрения Сбалансированной системы показателей в систему стратегического управления компаний на 2006 г. Сформированы требования к управленческому учету показателей ССП, проведена доработка учетных систем. Определен перечень необходимых программ реализации стратегических целей компаний и начата их разработка.

С января 2006 года осуществляется внедрение первоначальной ССП в систему стратегического управления: ведется учет показателей ССП, формируются отчеты по ССП, проводится обсуждение результатов реализации стратегических целей на заседаниях стратегического комитета и стратегических сессиях корпорации.

Отчетность по ССП Корпорации и служб УК формируется ежеквартально в регулярном режиме. Формирование отчетности по ССП дочерних компаний начато только в 2006 г., в рабочем режиме сформированы ежеквартальные (СИТИ XXI век, Эконика-Обувь») отчеты по ССП, идет подготовка к формированию отчета за 1-е полугодие 2006 г.

Анализ первоначальной Сбалансированной системы показателей компаний и подразделений, а также опыт ее внедрения в компаниях корпорации в 1-м полугодии 2006 г. свидетельствует о том, что не все принципы построения ССП реализованы в полном объеме. По всем компаниям отмечено превышение рекомендованного количества целевых показателей, в ССП в ряде случаев включены дублирующие и второстепенные показатели. ССП отдельных подразделений включает показатели, характеризующие не стратегические, а оперативные (текущие) направления деятельности.

Первоначальная ССП характеризуется превышением отсроченных показателей результатов над опережающими показателями факторов достижения, что может затруднить реализацию стратегических целей компаний корпорации.

На эти моменты необходимо обратить внимание при формировании ССП компаний и подразделений корпорации в 2006 г.

Этап работ 2006 года, помимо внедрения первоначальной ССП, предусматривает формирование СК и ССП корпорации и трех основных дочерних компаний на долгосрочную (2012), среднесрочную (2009) и краткосрочную (2007) перспективы. Уже подготовлены проекты Стратегических карт и ССП 2012 г. компаний СИТИ XXI век, «Эконика-Обувь», ведутся работы над СК и ССП 2012 компании «Эконика-Техно»; разработаны «сквозные» цели и показатели ССП на 2012, 2009-2007 гг.

Показатели ССП дочерних компаний 2007 г. будут каскадированы на все подразделения компаний. Формирование индивидуальных целей и личных систем показателей руководителей высшего уровня управления будет продолжено.

Содержание этапа работ 2006 года уточнено по сравнению с представленным в корпоративном журнале № 18, 2005, стр. 11 (см. Таблицу 1). В систему ССП будут включены компании «Мосзарубежстрой», «Анима-шуз» и «Эликоника».

Особенностью этапа работ по ССП 2006 года является тот факт, что разработка Сбалансированной системы показателей осуществляется в условиях формирования бизнес-стратегий дочерних компаний (на этапе 2005 года в регулярном режиме формировались только маркетинговые стратегии дочерних компаний, что накладывало известные ограничения на формирование ССП). Это позволит логически правильно выстроить систему стратегического управления компаний корпорации, повысить качество, взаимно обогатить и процесс разработки стратегии, и процесс формирования Сбалансированной системы показателей компаний корпорации.

зам. руководителя ССПК

Система стратегического управления корпорации «Эконика» (Н.Стихова)

Корпорация «Эконика» продолжает последовательно и неуклонно осуществлять развитие системы стратегического управления. Содержание настоящего этапа - совершенствование процесса стратегического управления на основе сбалансированной системы показателей.

Во имя цели

Процесс стратегического управления начинается с определения миссии корпорации и дочерних компаний. На основе миссии формируются генеральная стратегическая цель и портрет корпорации на долгосрочную перспективу. Миссия, генеральная стратегическая цель и портрет задают главные векторы развития и являются базой для определения долгосрочных стратегических целей корпорации.

Если мы ставим перед собой задачу совершенствования организации, не уточнив ее целей, мы рискуем предложить лучшие способы выполнения ненужных функций или лучшие пути достижения неудовлетворительных конечных результатов.

Марк Федин, президент компании BKG

Долгосрочные стратегические цели представлены в форматах функциональных стратегий: финансовой стратегии, продуктово-маркетинговой стратегии, брендинговой стратегии, кадровой стратегии, IT-стратегии. Функциональные стратегии являются инструментами долгосрочного и среднесрочного стратегического управления.

Уже разработаны и утверждены продуктово-маркетинговые стратегии дочерних компаний. Готовятся финансовая, брендинговая стратегии, IT-стратегия корпорации.

Долгосрочные стратегические цели, задаваемые в составе функциональных стратегий, детализируются и конкретизируются в среднесрочных стратегических целях до 2007 г. и тактических целях на 2005 г. корпорации и дочерних компаний. Инструментом среднесрочного и краткосрочного стратегического планирования выступает бизнес-план.

Разработаны и утверждены новые форматы бизнес-планов корпорации и дочерних компаний на 2005 г.

В форматы бизнес-планов заложены новые требования к процессу целеполагания. Стратегические цели корпорации, дочерних компаний и подразделений должны обладать рядом характеристик:

- инновационная направленность - стратегические цели определяются так, чтобы при условии их достижения корпорация трансформировалась, формулировка цели содержит описание желаемого положения;

- конкретность и измеримость - цели формулируются предельно конкретно и измеряются показателем; неизмеримая цель недостижима;

- достижимость - цель должна быть достижимой, чтобы служить повышению эффективности корпорации. Если цели недостижимы, то логическая цепочка управления «корпорация - ДК - подразделение (служба) - сотрудник» разрывается, стремление подразделений к успеху блокируется, а мотивация сотрудников ослабевает;

- напряженность - цель не является легко достижимой, для ее реализации необходимо прилагать определенные усилия, обеспечивать поиск и мобилизацию резервов;

- необходимость и достаточность - стратегические цели создают необходимые целевые ориентиры для каждого вида, аспекта деятельности корпорации, которые обеспечивают достижение генеральной стратегической цели «Эконики». В то же время следует избегать излишней детализации и дублирования стратегических целей;

- непротиворечивость - действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

Процесс стратегического управления

Новые подходы использованы и для декомпозиции стратегических целей корпорации по направлениям деятельности, уровням управления и временным горизонтам.

Декомпозиция стратегических целей корпорации по направлениям деятельности осуществляется в соответствии с новой группировкой, адекватной условиям функционирования и развития корпорации: финансы; маркетинг; управление, развитие, инновации; развитие персонала; безопасность и риски. Для дочерних компаний выделены следующие направления: финансы; маркетинг; производство; организационное развитие; информационное развитие.

Декомпозиция стратегических целей по уровням управления предусматривает обязательное выделение стратегических целей служб и подразделений корпорации. Дочерние компании в составе бизнес-плана на 2005 г. впервые декомпозируют стратегические цели компании до уровня подразделений. В УК расширен перечень служб, по которым формируются стратегические цели.

Декомпозиция целей по временным горизонтам управления предполагает выделение долгосрочных стратегических целей до 2012 г. (на основе функциональных стратегий), среднесрочных стратегических целей до 2007 г., и тактических целей на 2005 г. В рамках бизнес-плана корпорации декомпозиция осуществляется только на корпоративном уровне.

В бизнес-планах дочерних компаний - на уровне компании и подразделений (среднесрочные и краткосрочные цели).

Стратегические цели формируются как система взаимосвязанных целей, ориентированных на реализацию миссии и генеральной стратегической цели корпорации. Достигается это путем выстраивания «цепочки» взаимосвязанных целей:

- миссия и стратегические цели корпорации;

- стратегические цели дочерних компаний;

- стратегические цели подразделений.

Стратегические цели корпорации конкретизируют и детализируют миссию «Эконики» и направлены на ее реализацию. Миссия ДК способствует реализации миссии корпорации, стратегические цели дочерних компаний конкретизируют и детализируют миссию дочерней компании и стратегические цели корпорации и направлены на их реализацию. Цели подразделений дочерних компаний конкретизируют и детализируют стратегические цели компании и направлены на их реализацию. Таким образом, реализация целей и задач подразделений обеспечивает выполнение стратегических целей и осуществление миссии ДК и корпорации в целом.

Измеряем эффективностьОднако для того, чтобы система стратегического управления дала ожидаемый результат, недостаточно вербального формулирования целей. Стратегические цели корпорации, дочерних компаний, служб и подразделений должны измеряться конкретными финансовыми или нефинансовыми показателями, т.е. необходима система критериев оценки целей. Поэтому в формате бизнес-плана 2005 г. сделан акцент на измеряемость всех стратегических целей корпорации, дочерних компаний, служб и подразделений на основе ключевых показателей эффективности (КПЭ).

Ключевые показатели эффективности наиболее значимые показатели, характеризующие эффективность (результаты) реализации бизнес-процессов в ДК «Эконики». Каждому бизнес-процессу соответствует один или несколько КПЭ.

Система КПЭ корпорации и дочерних компаний находится в процессе формирования. Этому способствуют, в частности, работы по оптимизации бизнес-процессов ДК корпорации. Продолжается реализация проектов по анализу и оптимизации бизнес-процессов в «Эконике-Техно» и «Эконике-Обувь». Начинаются работы по аналогичному проекту в компании «Сити-XXI век».

Для системы стратегического управления из всей совокупности КПЭ отбираются показатели, соответствующие стратегическим целям корпорации, дочерних компаний, служб и подразделений - целевые КПЭ.

Целевые КПЭ должны иметь количественное выражение, быть доступными, достоверными и своевременными. Критерии доступности, достоверности и своевременности предполагают, что показатель формируется учетными системами в соответствии с выбранным периодом определения КПЭ.

Использование системы оценки на основе КПЭ значительно повышает качество процесса целеполагания, обеспечивает формирование конкретных и измеримых стратегических целей по функциональным, управленческим и временным горизонтам управления. Система КПЭ позволяет оценивать ход реализации разработанной стратегии, т.е. осуществлять необходимую обратную связь.

Вместе с тем система КПЭ, в качестве системы оценки стратегических целей, имеет ряд существенных недостатков. Традиционная система КПЭ основана преимущественно на финансовых показателях, которые констатируют уже свершившиеся факты и действуют с отставанием. Осуществляя контроль эффективности бизнес-процесса, система КПЭ недостаточно ориентирована на выявление причин и факторов, определяющих то или иное значение результата. Система КПЭ не обеспечивает достаточной согласованности долгосрочных и краткосрочных целей. Добиваясь максимальных значений КПЭ в краткосрочной перспективе, можно значительно ослабить позиции компании в долгосрочной перспективе.

И наконец, традиционная система КПЭ ориентирована на разграничение деятельности на основе функциональной специализации: производство, закупки, продажи и т.д., характерной для эпохи индустриальной конкуренции. В настоящее время на смену индустриальной конкуренции пришла информационная конкуренция. Компании информационной эпохи функционируют в условиях интегрированных бизнес-процессов, а решающими факторами для достижения успеха являются управление, инновации, интеллектуальный потенциал работников и его использование. Все это требует совершенствования систем оценки и управления компанией.

Оцениваем и исполняем стратегиюСтратегические цели корпорации и дочерних компаний предусматривают дальнейшее развитие системы стратегического управления - формирование и внедрение сбалансированной системы показателей (ССП).

Сбалансированная система показателей является наиболее адекватной системой критериев оценки стратегических целей. Показатели ССП охватывают все ключевые аспекты и факторы деятельности корпорации, характерные для эпохи информационной конкуренции: финансы, взаимоотношения с клиентами, внутренние бизнес-процессы, управление, инновации, обучение и развитие персонала.

ССП дополняет финансовые показатели системой оценки перспектив и потенциальных возможностей: продукты и услуги высокого качества, лояльные клиенты, эффективные системы управления, профессиональные и мотивированные работники.

ССП включает показатели, характеризующие результаты деятельности и факторы их достижения, выявляет причинно-следственные связи между показателями. Сбалансированная система показателей позволяет достичь баланса между желаемыми результатами и факторами их достижения, между долгосрочными и краткосрочными целями, между результатами прошлой деятельности и будущего роста.

Являясь катализатором для более точного формулирования стратегии, сбалансированная система - в то же время эффективный механизм оценки и реализации стратегии.

Сбалансированная система показателей предполагает высокую информированность и вовлеченность работников корпорации всех уровней в процессы формирования и реализации корпоративной стратегии. Работники среднего и нижнего уровня должны понимать, каковы финансовые последствия их решений и действий, топ-менеджеры осознавать, что приведет корпорацию к долговременному финансовому успеху. С этих позиций сбалансированная система показателей выступает как система стратегического управления. Она трансформирует миссию корпорации в конкретные стратегические задачи, устанавливает соответствие между стратегическими целями и показателями, позволяет согласовать цели и задачи подразделения и каждого работника со стратегией корпорации.

Сбалансированная система показателей - это не только способ создания стратегии. Это способ оценить и понять, что именно нужно сделать для компании, чтобы стратегия исполнялась.

Дэвид Нортон, президент Renissanse Solutions,

соавтор методологии Balanced Scorecard

Сбалансированная система обеспечивает менеджерам эффективную обратную связь на основе «двойной петли»: предоставляет информацию о ходе реализации разработанной стратегии и о том, насколько избранная стратегия продолжает оставаться жизнеспособной и успешной.

Сбалансированная система показателей является центральным звеном в стратегической системе менеджмента. Она объединяет все инструменты стратегического управления в единый контур, ориентированный на реализацию миссии и стратегических целей корпорации.

Сбалансированная система показателей устанавливает соответствие между стратегическими целями корпорации и показателями их достижения.

На основе оценки результатов, перспектив и потенциальных возможностей ДК корпорации ССП инициирует формирование новых бизнес-процессов.

Устанавливая взаимосвязь долгосрочных, среднесрочных и тактических целей «Эконики», ССП обеспечивает интеграцию систем планирования: бизнес-планирования, бюджетирования, инвестиционных планов. Учетные системы настраиваются на показатели ССП; в соответствии с требованиями систем планирования формируется система отчетов.

Автоматизированная информационная система улучшает реализацию всех бизнес-процессов компаний корпорации, расширяет возможности и эффективность систем планирования, учета и контроля, обеспечивает необходимый уровень информированности работников.

Корпоративная система обучения формирует у работников знания, умения и навыки, необходимые для претворения стратегии «Эконики» в жизнь. Система мотивации, построенная на основе ССП, стимулирует достижение высоких результатов труда каждым работником и в то же время является мощным стимулом для достижения стратегических целей.

Причинно-следственные связи, лежащие в основе ССП, позволяют, используя методы анализа, прогнозирования и моделирования, осуществлять стратегическую обратную связь (контроль) по принципу «двойной петли». ССП обеспечивает менеджеров информацией, необходимой для принятия управленческих решений: подтвердить стратегию, видоизменить ее или полностью обновить.

У нас всегда имелись стратегические планы развития, но только Balanced Scorecard помогает сделать их реальностью. Более того, с помощью Balanced Scorecard каждый работник компании знает, что лично он может сделать для общей цели. Именно так устроено управление компанией Siemens.

Руди Лампрехт, член Совета

директоров Siemens AG

Разработка и включение сбалансированной системы показателей в контур стратегического управления будет осуществляться поэтапно. В этом году планируется реализация первого этапа данного проекта - разработка первой версии сбалансированной системы показателей и ее включение в систему бизнес-планирования корпорации и дочерних компаний, формирование требований к системам учета и настройка учетных систем в соответствии с требованиями ССП, разработка ее процедур и регламентов.

В последующие периоды внедрение первой версии ССП в корпорации и в дочерних компаниях, доработка системы по результатам внедрения; интеграция ССП и системы бизнес-планирования с системой бюджетирования; использование возможностей и преимуществ ССП для целей мотивации и стимулирования; автоматизация процесса функционирования ССП, интеграция автоматизированного решения ССП в АСУ корпорации.

Для обеспечения успешной реализации проекта формируется необходимая организационная структура. В каждой ДК создаются рабочие группы, назначаются руководители из числа топ-менеджеров компаний. Методическое руководство, координацию и контроль процесса разработки ССП осуществляет служба стратегического планирования и контроллинга УК.

Формирование и внедрение сбалансированной системы показателей предполагает широкую информированность и вовлеченность менеджеров всех уровней управления. В значительной степени это обеспечивается с помощью корпоративной системы обучения. В ноябре прошлого года топ-менеджеры УК приняли участие в семинаре профессора Роберта С.Каплана, одного из основоположников концепции ССП.

В ноябре и декабре в ДК и УК прошли семинары-практикумы для руководителей высшего и среднего звена управления. В обучении приняло участие 80 человек. В настоящее время формируется программа обучения на 2005 г.

Инвестируя средства в такие нематериальные активы, как передовые системы и инструменты управления, обучение и развитие персонала, «Эконика» формирует интеллектуальный потенциал, необходимый для создания компании, ориентированной на стратегию.

Система инструментов стратегического управления

Фактор успеха. Сбалансированная система показателей (Н. Стихова)

Многие считают, что способность реализовать стратегию значительно важнее, чем сама стратегия. Это ценное качество называют важнейшим фактором успешного корпоративного управления.

Сбалансированная система показателей (ССП) позволяет компаниям сориентировать и сосредоточить на выполнение стратегии топ-менеджеров, бизнес-единицы, персонал, информационные технологии и финансовые ресурсы. Построение системы стратегического менеджмента на основе ССП предполагает реализацию пяти принципов стратегически ориентированной компании.

Перевод стратегии на операционный уровень

Сбалансированная система показателей предлагает модель, с помощью которой можно сформулировать стратегию и довести ее до сведения всех сотрудников наиболее доступным и последовательным способом.

Основой этой модели является стратегическая карта (СК). Она представляет стратегические цели компании в формализованном виде во взаимосвязи и взаимозависимости на основе причинно-следственных связей между ними. СК и ССП наглядно показывает как нематериальные активы: человеческий и информационный капитал компании трансформируются в финансовые результаты.

Создание стратегического соответствия компании

Любая корпорация состоит из многих компаний, специализированных отделов, вспомогательных подразделений, каждое их которых имеет свою собственную стратегию. Для того чтобы корпорация превратилась в нечто большее, чем простая сумма ее составляющих, все стратегии должны быть органично взаимосвязаны. Инструментом, обеспечивающим необходимую взаимосвязь стратегий, выступает сбалансированная система показателей.

Стратегия как повседневная работа каждого сотрудника

Все сотрудники корпорации обязаны понимать стратегию и работать таким образом, чтобы вносить максимальный вклад в ее реализацию. Корпоративная стратегия и стратегия дочерних компаний, формализованные в СК и ССП, доводятся на более низкие уровни управления: подразделения, отделы, службы компаний корпорации. Формируются индивидуальные цели и личные системы показателей, ориентированные на достижение стратегических целей и показателей компании и корпорации в целом. Системы стимулирования ориентируются на показатели ССП.

Таким образом, стратегия на деле становится ежедневной работой каждого сотрудника.

Стратегия как непрерывный процесс

Сбалансированная система показателей интегрирует тактический и стратегический менеджмент в единый непрерывный процесс, обеспечивая реализацию стратегических целей корпорации и компаний. Это осуществляется посредством установления связи между стратегией и процессом составления бюджета, введением практики проведения стратегических совещаний менеджеров для периодического обсуждения стратегии.

Как только ССП и система обратной информационной связи начинает действовать, у компании появляется возможность управлять стратегией, т.е. не только получать информацию о реализации стратегии, но и о жизнеспособности и эффективности самой стратегии, корректировать стратегию по мере возникновения необходимости, не дожидаясь составления бюджета на следующий год.

Активизация изменений как результат активного руководства топ-менеджеров

Вышеприведенные принципы рассматривают ССП как инструмент и процесс. Однако для достижения ожидаемого эффекта от введения ССП необходимо нечто большее.

Единственным и самым важным залогом успеха является активное участие руководителей высшего звена. Успешная реализация стратегии требует кардинальных изменений во всех составляющих организации (см. Система стратегического управления корпорации «Эконика»), слаженной работы всей команды на координации этих изменений, постоянного внимания и сосредоточения усилий на воплощение инициатив и достижения поставленных стратегических целей.

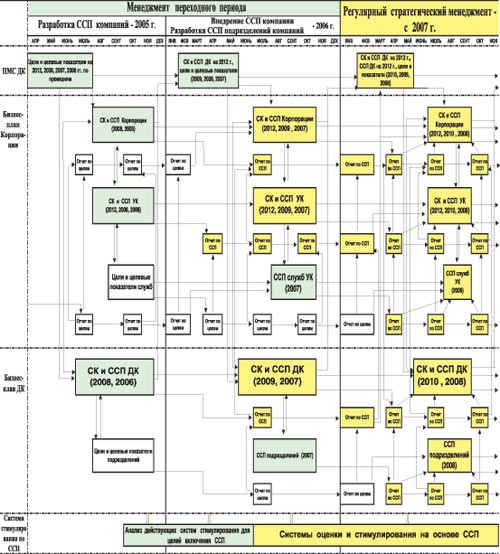

В процессе стратегического управления на основе ССП выделяют 2 этапа: переходный период и период регулярного стратегического менеджмента. В течение переходного периода формируется первоначальный вариант ССП и внедряется в систему менеджмента. Принципы стратегически ориентированной организации реализуются частично. Обычно этот период составляет 24-36 месяцев.

Этапы разработки и внедрения ССП в корпорации «Эконика» представлены на Схеме 1.

В 2005 г. в компаниях корпорации будут реализованы первые два принципа стратегически ориентированной компании – формализация стратегий компаний корпорации в стратегических картах, разработка ССП компаний, создание стратегического соответствия компаний корпорации. С учетом этого разработаны новые форматы продуктово-маркетинговой стратегии (ПМС) ДК и бизнес-планов корпорации и дочерних компаний. Формат ПМС на 2006 г. не включает СК, но методологически максимально приближен к ССП.

Стратегические карты и ССП предполагается разработать только для уровня корпорации и компаний. Дочерние компании разрабатывают СК и ССП на среднесрочный (до 2008 г.) и краткосрочный период (2006 г.), управляющая компания – еще и на период до 2012 г.

Для уровня подразделений компаний корпорации разработка СК и ССП в 2005 г. не предполагается, будут определены только тактические цели (на 2006 г.) и целевые показатели. Однако форматы формирования целей приближены к системе ССП.

Процессы разработки целей и целевых показателей, СК и ССП компаний корпорация на всех временных горизонтах и инструментах управления методологически взаимосвязаны и составляют единую систему стратегического планирования.

Реализация принципа стратегического соответствия будет обеспечиваться не только методологически на уровне форматов. Определены «сквозные» общекорпоративные цели и показатели, которые обязательны для включения в бизнес-планы ДК.

В 2006 г. будет осуществляться внедрение системы ССП компаний и корпорации. В регулярном режиме начнут формироваться отчеты по ССП компаний.

Кроме того, cистема ССП будет расширена: стратегические карты будут включены в формат ПМС, будут разработаны стратегические карты ДК и корпорации на долгосрочный период (до 2012 г.), планируется «каскадирование» ССП компаний до уровня подразделений.

Сократятся сроки подготовки ПМС и Бизнес-планов корпорации и дочерних компаний, раньше начнется плановый период.

Начиная с 2007 года, стратегическое управление на основе ССП будет осуществляться в регулярном режиме.

В 2007 г. система ССП компаний будет скорректирована по результатам работы в 2006 , внедрена система ССП подразделений, в регулярном режиме начнут формироваться отчеты по ССП подразделений. Будут оптимизированы сроки подготовки бизнес-планов корпорации и дочерних компаний.

Планируется установить связь системы ССП с системой бюджетирования компаний корпорации, начнется реализация четвертого принципа стратегически ориентированной компании – стратегия как непрерывный процесс.

В последующем возможна декомпозиция стратегических целей и показателей ССП до отдельных сотрудников и установление индивидуальных целей и личных систем показателей. Таким образом, завершится реализация третьего принципа – стратегия как повседневная работа каждого сотрудника.

Основополагающий принцип стратегически ориентированной компании - активизация изменений как результат активного руководства топ-менеджеров, осуществляется на всех этапах построения системы регулярного менеджмента на основе ССП.

Для того чтобы ССП стала реальным инструментом стратегического управления в компаниях корпорации в июне 2005 года проведены обучающие семинары-практикумы «СК и ССП как инструменты стратегического управления корпорации «Эконика». Практические занятия использовались материалы компаний корпорации: новые форматы СК и ССП бизнес-планов ДК, ПМС ДК, стратегические цели и показатели компаний. В ходе семинаров у менеджеров компаний было сформировано единое понимание процесса стратегического управления корпорации, знания и первоначальные умения построения и экспертизы стратегических карт и сбалансированной системы показателей. Были разработаны первоначальные варианты стратегических карт и элементы ССП компаний.

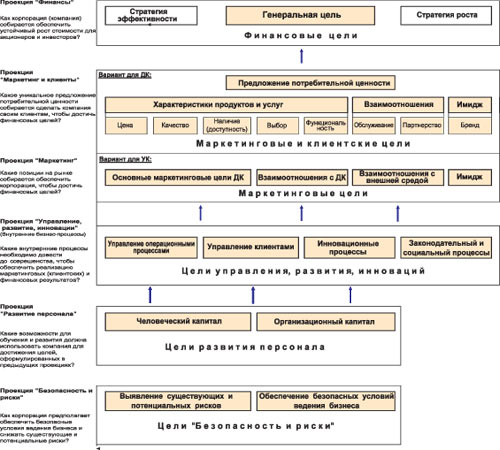

Структура стратегической карты представлена на Схеме 2.

Стратегическая карта представляет собой модель стратегических целей и их взаимодействий на основе причинно-следственных связей. Стратегическая карта структурирована по проекциям – стратегически важным направлениям деятельности компании. Для дочерних компаний формат предусматривает 4 проекции: финансы; маркетинг и клиенты; управление, развитие, инновации (внутренние бизнес-процессы); развитие персонала. Для управляющей компании дополнительно включена проекция «Безопасность и риски».

В проекции «Финансы» показывается, как компания собирается обеспечить устойчивый рост стоимости бизнеса для акционеров и инвесторов; финансовые цели выступают ориентирами при определении параметров других проекций.

Проекция «Маркетинг и клиенты» помимо собственно маркетинговой составляющей характеризует уникальное предложение потребительной ценности, которое собирается сделать компания своим клиентам, чтобы обеспечить достижение финансовых целей; включает цели связанные с взаимоотношениями с клиентами, имиджем компании, брендом и т.п.

В проекции «Управление, развитие, инновации» (внутренние бизнес-процессы) показывается какие внутренние бизнес-процессы необходимо довести до совершенства, чтобы обеспечить реализацию финансовых, маркетинговых и клиентских целей; включает цели, связанные с совершенствованием внутренних процессов: операционного менеджмента, управления клиентами, инновационных процессов (развития и продвижения новых продуктов и услуг, развития существующих и внедрения инновационных систем и инструментов управления: разработки стратегий, ССП, системы управления качеством, автоматизированной информационной системы и т.п.), законодательных и социальных процессов.

Проекция «Развитие персонала» показывает какие возможности должна использовать компания для достижения целей, сформулированных в первых трех проекциях; включает цели, связанные с человеческим капиталом (обучение, повышение квалификации, мотивация персонала) и организационным капиталом (корпоративная культура и корпоративные ценности, наличие профессиональных лидеров на всех уровнях для мобилизации компании на выполнение стратегии, распространение знаний, имеющих стратегический потенциал по всей компании).

Проекция «Безопасность и риски» показывает, как корпорация предполагает обеспечить безопасные условия ведения бизнеса и снижать существующие и потенциальные риски.

Рекомендуемое общее количество стратегических целей в стратегической карте ДК составляет 15-25, в том числе по проекции «Финансы» - 3-5, по проекции «Маркетинг и клиенты» - 3-5, по проекции «Управление, развитие, инновации» - 6-10, по проекции «Развитие персонала» - 3-5.

Стратегическая карта описывает логику стратегии. Сбалансированная система показателей переводит цели стратегической карты в показатели и их значения. Сбалансированной системе показателей используются те же проекции, что и в Стратегической карте.

В ССП используются финансовые и нефинансовые показатели. Нефинансовых показателей должны преобладать.

Сбалансированная система показателей включает отсроченные показатели – показатели результатов и опережающие показатели - показатели факторов, способствующих достижению результатов. Показатели результатов могут быть одинаковыми для многих компаний и отраслей. Показатели факторов их достижения являются уникальными для каждой конкретной компании, т.к. они отражают специфику ее стратегии. Показатели финансовых и маркетинговых целей являются преимущественно отсроченными индикаторами. Показатели целей управления, развития, инноваций и развития персонала – преимущественно опережающими. Необходимо стремиться к тому, чтобы количество опережающих показателей значительно превышало количество отсроченных. Соотношение опережающих и отсроченных показателей в ССП компании в составе Бизнес-плана ДК на 2006 г. должно быть не ниже 1.

Балансировка показателей ССП осуществляется на основе причинно-следственных связей, установленных в стратегической карте. Балансировка проводится между показателями различных проекций, различных временных горизонтов, а также между показателями результатов и показателями факторов их достижения.

Все показатели ССП через цепь причинно-следственных связей должны быть согласованы с финансовыми показателями.

При разработке Сбалансированной системы показателей следует различать стратегические и диагностические показатели. Диагностическими являются показатели, которые контролируют бизнес-процессы, но не являются решающими факторами получения выдающихся результатов. Показатели решающих факторов крупных достижений в конкуренции на рынке являются стратегическими показателями и включаются в Сбалансированную систему показателей компании.

Рекомендуемое общее количество показателей ССП дочерних компании 20-25, в том числе по проекции «Финансы» - 4-5 показателя, по проекции «Маркетинг и клиенты» - 4-5, по проекции «Управление, развитие, инновации» - 8-10, по проекции «Развитие персонала» - 4-5.

Разработка предварительного проекта СК и ССП компаний будет осуществляться в течение 2-х месяцев. По результатам работ в сентябре-октябре текущего года планируется проведение Стратегической и бизнес-сессий компаний корпорации. Компании представят предварительные проекты СК и ССП, на практических занятиях проведут экспертизу и доработку проектов. Участники сессий получат знания и практические навыки «каскадирования» целей и показателей ССП компании на уровень подразделения, проведения анализа показателей, познакомятся в подходами к формированию отчетов по ССП, требований к учетным системам, построением Регламентов по ССП.

По результатам сессий Стратегические карты и Сбалансированные системы показателей компаний, целей и целевых показателей подразделений должны быть доработаны и, в соответствии с установленными сроками, утверждены в составе Бизнес-планов компаний и корпорации.

Формирование Стратегических карт и Сбалансированной системы показателей на уровне компаний и корпорации – первый шаг на пути создания стратегически ориентированной организации.

зам. руководителя ССПК

Сбалансированная система показателей (А.Гершун)

Сбалансированная система показателей (ССП) является одним из самых популярных инструментов управления конца 20-века. Большое количество крупных предприятий и некоммерческих организаций по всему с успехом применяют ССП как инструмент реализации стратегии.

Реализация стратегии предприятия требует большого количества изменений, и вряд ли какой-либо из подсистем управления удастся остаться в стороне. Наиболее часто в компаниях производится интеграция ССП со следующими подсистемами, такими как система стратегического управления, система организационного проектирования, система мотивации, система бюджетирования, система управленческого учета и многими другими. Ниже подробно раскрываются различные аспекты взаимодействия подсистем управления и ССП.

Организация, ориентированная на стратегию

Руководители многих компаний заняты поиском наиболее эффективных инструментов для проведения целенаправленных изменений в своем бизнесе. Чтобы подобные преобразования дали результат, недостаточно поменять просто организационную структуру или приобрести автоматизированную систему управления, необходимо использовать методы, которые обеспечат комплексный подход к проводимым изменениям и будут затрагивать все аспекты деятельности компании на всех уровнях ее управления. Другими словами, управление проводимыми изменениями должно быть продуманным и сбалансированным.

Одной из современных и зарекомендовавших себя методик управления является сбалансированная система показателей (ССП). ССП является инструментом для реализации и мониторинга исполнения стратегии. Но вместе с тем, она также может быть использована в качестве инструмента для управления стратегическими изменениями в компании.

Считается, что организация успешна тогда, когда она 100% ориентирована на выполнение своей стратегии. То есть, все знают эту стратегию, и реализуют на практике. Думаю, что не каждый сможет смело сказать, что "моя организация ориентирована на стратегию" в вышеназванных терминах. Для того, чтобы перейти к такой системе управления необходим долгий путь, в течение которого придется проделать и управлять большим количеством изменений.

В основе разработки сбалансированной системы показателей лежат следующие необходимые действия: распределение стратегических целей компании по четырем ключевым перспективам (финансы, клиенты, процессы, обучение и развитие (персонал); разработка показателей, позволяющих получать конкретные результаты по каждой цели; определение целевых значений (количественных выражений того или иного показателя) и инициатив (действий, нацеленных на достижение целей).

Важно понимать, что сбалансированная система показателей– это не просто набор показателей, а инструмент преобразования организации, к ориентации на ее стратегию.

Для комплексного решения этой задачи необходимо тесно интегрировать ССП с другими элементами управления предприятия, ведь чем с большими подсистемами управления предприятием будет интегрирована ССП, тем больше шансов у нее "выжить" и переориентировать предприятие на стратегию.

Система сбалансированных показателей для дилерского центра. Ключевые показатели центров прибыли.

Статья подготовлена на основании сообщения

Система сбалансированных показателей для дилерского центра. Ключевые показатели центров прибыли. о проведенном 4 июля заседании клуба руководителей автобизнеса AutoBos.

Ещё в начале 2011 года организаторы заседаний, консалтинговое агентство «Автокадр», наметили тему встречи для обмена опытом между генеральными директорами, финансистами и управленцами дилерских предприятий «Система сбалансированных показателей. Ключевые показатели центров». Тема эффективного сбалансированного управления предприятием, персоналом, финансами извечно актуальна. На 63 заседание, несмотря на сезон отпусков, собралась достойная аудитория: около 70 руководителей крупных холдингов со всей России. И Поволжье, и Сибирь и Юг России; Санкт-Петербург, Москва, Киев, Брянск, Нижний Новгород, Орел, Омск, Калуга, Тверь, Вологда, Ростов-на-Дону, Ульяновск, Ижевск, все в единодушном порыве решили проверить на прочность свои системы показателей, насколько они сбалансированы.

Ещё в начале 2011 года организаторы заседаний, консалтинговое агентство «Автокадр», наметили тему встречи для обмена опытом между генеральными директорами, финансистами и управленцами дилерских предприятий «Система сбалансированных показателей. Ключевые показатели центров». Тема эффективного сбалансированного управления предприятием, персоналом, финансами извечно актуальна. На 63 заседание, несмотря на сезон отпусков, собралась достойная аудитория: около 70 руководителей крупных холдингов со всей России. И Поволжье, и Сибирь и Юг России; Санкт-Петербург, Москва, Киев, Брянск, Нижний Новгород, Орел, Омск, Калуга, Тверь, Вологда, Ростов-на-Дону, Ульяновск, Ижевск, все в единодушном порыве решили проверить на прочность свои системы показателей, насколько они сбалансированы.

Собрать автодилеров помогли партнеры Клуба AutoBoss компания ШЕЛЛ. Весь 2011 год компания ШЕЛЛ проводит по девизом «Объединения экспертов автобизнеса», считая это важным моментом на пути формирования современного, прогрессивно развивающегося автомобильного сообщества. На этой встрече руководители автобизнеса обсуждали, кто, что понимает под ССП, пути внедрения, разработку KPI, как использовать полученные показатели.

Традиционно открыло мероприятие экспромтное маркетинговое исследование. В ходе представления все участники делились с коллегами информацией по рынку, говорили о ситуации в их компании, есть ли ССП и что хотели бы услышать на встрече.

Практическую часть 63 заседания клуба руководителей автобизнеса AutoBoss начал Олег Мосеев, в настоящее время возглавивший громадный холдинг на юге России «ДримКар». Олег начал свой доклад с того, что можно считать ССП. По его мнению, очень часто руководители компаний некий набор показателей и цифр уже обозначают как ССП, хотя это не совсем так. Олег подробно остановился с чего в принципе надо начинать, как формировать сбалансированную систему показателей. Олег подчеркнул, что постановка актуальной стратегической цели, это первостепенная задача! В компании «ДримКар» её определили так: «Вернуть утраченные во время кризиса рыночные позиции и создать структуру, устойчивую к кризисным влияниям».

Так на 2011 год в систему сбалансированных показателей ГК «ДримКар» вошли финансовые показатели: валовая прибыль, выручка по сервису, EBITDA, отношение долга к EBITDA, отношение рабочего капитала к выручке, и другие показатели, характеризующие бизнес-процессы. Например, количество проданных автомобилей, оборачиваемость склада, количество проданных а/м на 1 менеджера, количество и т.д.

По мнению Олега, плюсы уже на лицо: руководители ДЦ четко понимают задачи, стратегическую цель, как к ней можно идти. Олег подчеркнул, что важно помнить: нет универсальной системы «для всех» и нет универсальной системы «навсегда». Необходимо наличие четко поставленных стратегических целей и декомпозиция их на тактические задачи. Проект, реализованный в ГК «ДримКар» в 2011 году рассчитан до 2013 года. Результат сейчас уже очевиден, рост выручки составил более чем в 4 раза, рост по ключевому направлению (aftersales) более чем в 5 раз.

Внедрением американского опыта автодилеров на российской земле делилась Татьяна Луковецкая – Главный Управляющий Директор Розничного подразделения РОЛЬФ. Она рассказала не о всей ССП, остановилась более подробно на одном показателе – Absorption Rate (в расшифровке, первая прибыль предприятия по отношению ко всем затратам). Татьяна обозначила 4 главных фактора, влияющие на AR:

- Контролировать затраты

- Увеличивать прибыль (GM1)

- Поднимать продажи на 1 визит

- Наращивать количество визитов

Она предложила строить работу в компании по принципу: « Делать так, чтобы к вам приехали. Вам самим нравится то, что вы видите?».

Татьяна подробно остановилась на том, что удалось реализовать уже в ГК «РОЛЬФ», что работает и приносит реальные деньги. Она обратила внимание коллег на стандарты работы мастера-приемщика. В компании «РОЛЬФ» озадачились вопросом, сколько клиентов на МК должно быть. Рассчитав время, затрачивающиеся специалистом на количество клиентов и нормативы, отведенные под каждый пункт обслуживания клиента, выяснилось, что мастер-приемщик не все их выполняет по одной простой причине – не успевает физически. А это, по мнению Татьяны, нам клиент не простит. Стратегия сервисного маркетинга должна, по её мнению выстраиваться по принципу долгосрочных отношений. Покупатель приходит не за скидкой изначально, а за качеством. Поэтому надо тратить средства не на привлечение новых клиентов, а в первую очередь на удержание существующих.

Очень интересна для аудитория была позиция компании «РОЛЬФ» по отношению набора персонала. Пока в России, это единственная компания в автобизнесе, которая не боится брать специалистов из других отраслей. Татьяна рекомендовала коллегам обратить внимание на сотрудников из сфер обслуживания: рестораны, гостиницы, прокатные конторы, туристический бизнес. Искать специалистов на «сером рынке», и избегать «летунов».

Также Татьяна поделилась с коллегами информацией, что зарубежные коллеги уже точно просчитали соотношение продуктивного к непродуктивному персоналу, таковой тоже должен быть в компании. Соотношение продуктивного к непродуктивному должно быть 2/1. Если же коэффициент непродуктивного персонала составляет 1,25, то компания стоит на грани вымирания.

В компании РОЛЬФ сейчас активно пропагандируется девиз: «Все продают – все!». Каждый сотрудник вправе совершить продажу дополнительных услуг, оборудования и за это получить свой бонус. Для этого в компании внедряется «ноу-хау» по расположению во всех подразделениях холдинга витрин с продукцией дилерского предприятия, чтобы при любом удобном случае каждый сотрудник мог совершить сделку.

Ирина Филимонова – Генеральный директор «Автоцентр на Таганке» начала свой доклад с того, что дала подробный план-анализ, с чего начинать внедрение ССП, что может помешать, какие ошибки чаще всего встречаются при внедрении. Главное, по её мнению, получить поддержку собственника, аргументировать, что может дать на выхлопе данный процесс. По мнению Ирины, при формулировании стратегии на основе ССП деятельность компании должна рассматривается в рамках четырех перспектив: финансы; клиенты; внутренние бизнес-процессы; обучение и развитие. Всей компании в соответствии со стратегией – выполнение BP, уровень доходности, доля рынка, расставлены приоритеты.

Ирина подробно остановилась на KPI отдельных специалистов, из чего он складывается и от чего зависит. Так, например Департамент продаж – замотивирован на выполнение BP в штуках, средняя доходность на автомобиль, оборачиваемость склада. Страхование – выполнение плана по страхованию. Отдел ЗЧ – выполнение BP (в закупочных ценах), оборачиваемость склада, работа с неликвидами. Финансовая группа – показатель величины оборотного капитала, показатель дебиторской задолженности.

Для того, чтобы ведущие топ-менеджеры компании поддерживали и шли к общей стратегической цели, все они получают свой дополнительный бонус. Среднему звену производственного персонала установлен индивидуальный план (в рамках общего плана подразделения), от выполнения которого зависит поощрение. 2010 год компания «Автоцентр на Таганке» перевыполнила BP на 12%.По результатам проведенного RCI Bank анализа финансовой отчетности, компании присвоен индекс «А» - высший индекс надежности. Но, по мнению Ирины, есть ещё куда расти, так как Таганка по-прежнему занимает четвертое место в ритейле.

Презентация Виктора Алексеева – Заместителя Генерального директора по развитию бизнеса Международного автомобильного холдинга Атлант-М была настолько фундаментальна, что некоторые коллеги, не скрывая эмоций, вздыхали и охали, понимая, какой труд был положен на достижение таких результатов. Это ключевой проект компании, который действительно реализовывается не первый год, и как скромно, сказал эксперт, возможно, что когда-нибудь данная система будет работать ещё эффективней. Международный автомобильный холдинг Атлант-М – один из лидеров по операционной эффективности, достигаемой в т.ч. за счет грамотно используемой ССП.

Виктор подробно рассказал обо всех этапах проекта, карте ССП дилера и KPI директора, подробно остановился на схемах трудовых договоров, формулах расчетов бонусов. Виктор дал ряд рекомендаций для тех, кому этот путь ещё предстоит пройти. На что важно обратить внимание сразу:

- постараться донести цели акционеров до ключевого персонала,

- разработать для всего холдинга общие показатели работы (мотивация, контроль и т.д.),

- разработать системы анализа разного уровня.

Успех внедрения ССП зависит от того, как Вы сможете, процесс достижения целей холдинга «завязать» с кошельком сотрудников, насколько подчеркнете значимость.

Со слов Виктора, некоторые компании, работают с несколькими импортерами автомобилей, и зачастую дилер вынужден выстраивать бизнес-процессы с ориентацией на крайне широкий спектр сегментов клиентов, для дилеров GM, например, это диапазон от покупателей и владельцев Шевроле Нива до покупателей и владельцев Кадиллака, что еще больше усложняет ситуацию разработки общих KPI.

Федор Бородин – Финансовый директор ГК «Петровский автоцентр» рассказал о практике применения Balanced Scorecards в финансовой службе. Федор использует Balanced Scorecards для анализа стратегии и KPI финансовой службы. BSC позволяет установить связь стратегии и тактики. Эксперт обозначил, что под стратегией он рассматривает: обеспечение возвратности инвестиций, минимизацию рисков предприятия. Под тактикой, варианты: заработать максимально здесь и сейчас или инвестиции, то есть куда грамотнее направить деньги, когда есть возможность. В компании «Петровский автоцентр» при внедрение BSC были проранжированны цели. Федор поделился с коллегами своими наработками, какое у него получилось дерево целей. Цели Федор тоже анализирует, что помогает ему грамотно контролировать бизнес-процессы. BSC Федор использует ещё и для тайм-менеджмента. Оценку запланированного проводит по 4 составляющим. Особенно интересно коллегам было узнать о системе мотивации Финансового директора, сотрудников ФС.

Завершал череду выступлений Кирилл Саблуков – Финансовый директор компании «Панавто». Кирилл решил поделиться со своими коллегами-конкурентами своими «ноу-хау», новой версией программы «Платежный календарь», которая позволяет полностью автоматизировать процесс формирования платежей, уйти от бумажных заявок на оплату. Кирилл не скрывая тонкостей, рассказал о массе преимуществ в работе. Для кого-то из коллег – это было полное открытие, для кого-то возможность посмотреть как реализован проект в других компаниях. Кирилл подробно ответил на вопросы коллег, рассказал, что срок реализации проекта занял 2-3 месяца, бюджет проекта – 10 тыс. $ (лицензии + внедрение). После выступления Кирилла, сразу же появились желающие приехать в гости в компанию «Панавто» с целью более детально посмотреть на работу системы.

В завершении встречи коллеги ещё долго делились новыми результатами работы, идеями и планами. Со слов многих участников встречи, теперь будут ждать заседания для финансистов, которое намечено на 18 октября. Многие же генеральные директора, управляющие холдингами проявили живой интерес к заседанию 22 августа по теме: «Упущенные продажи в отделе запчастей».

Развивая эффективный бизнес - система сбалансированных показателей (В.Ерохин)

В условиях динамично развивающейся экономики все большее значение приобретают информационные технологии и интеллектуальный капитал. Сегодня конкурентные преимущества намного труднее приобрести за счет эффективного финансового менеджмента и инвестиций в физические активы. Те факторы, которые составляли ощутимые конкурентные преимущества для большинства компаний 10 лет назад, уже не могут рассматриваться в качестве ключевых двигателей будущего успеха. Способность компании мобилизовать и использовать свои нематериальные активы, стала более значимым фактором.

Сегодня конкурентные преимущества намного труднее приобрести за счет эффективного финансового менеджмента и инвестиций в физические активы. В процессе принятия решений руководители и собственники испытывают все большую потребность в информации нефинансового характера. В условиях быстро развивающихся рынков и острейшей конкуренции нефинансовая информация, базирующаяся на оценке нематериальных активов предприятия, приобретает все большее значение. Наряду с получением прибыли и повышением капитализации сегодня первостепенное значение получают цели завоевания рынка и приобретения конкурентных преимуществ. Лояльность клиентов, способность предприятия обеспечить их удержание, прогрессивность технологий и отлаженность бизнес - процессов, мощный и квалифицированный персонал - факторы которые имеют огромное значение и оказывают влияние на стоимость компании в будущем. Система Сбалансированных Показателей дает возможность оценить эти факторы и открывает новые возможности для управления корпоративной стратегией.

Стратегия фирмы становится как никогда важной. Именно поэтому построение организации, ориентированной на покупателя и построение бизнеса ориентированного на стратегию, являются одними из основных инициатив предпринимаемых большинством динамичных и развивающихся компаний по всему миру. Как показали результаты исследований, около 50% компаний строят системы оценки эффективности, базируясь исключительно на финансовых показателях и теряя на этом около 12 млрд. долл. США. Большинство систем оценки эффективности финансово - хозяйственной деятельности базируются на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не стратегию.

В основе построения системы лежат основополагающие принципы функционирования организации, такие как миссия и видение компании. Несмотря на важность стратегического управления построенного на концепции MOS (Mission - Миссия), Objectives - Стремления, Strategies - Стратегия), ей присущ ряд существенных недостатков. Одним из них является разрыв имеющий место между долгосрочным видением фирмы и текущими действиями сотрудников. Как следствие подобного разрыва в крупных корпорациях, имеющих несколько дочерних подразделений, менеджеры высшего звена имеют свое собственное понимание основополагающих принципов организации и ее стратегии, как правило, отличающееся от мнений других руководителей, что приводит к ситуации, когда ключевые управленцы либо направляют организацию в разные стороны, либо находятся в бездействии, не зная в каком направлении двигаться вообще.

Таким образом, руководители не могут обеспечить оперативную связь результатов текущей деятельности с долгосрочной стратегией фирмы. В лучшем случае им удается связать результаты деятельности и плановые показатели в рамках годового бюджета.

Система Сбалансированных Показателей эффективно решает все эти проблемы, беря на себя управление такими ключевыми процессами как перевод видения в стратегии, коммуникация и связь, бизнес-планирование, усиление обратной связи и обучение стратегии.

Предлагаемая Вашему вниманию Система Сбалансированных Показателей (ССП) или Balansed Scorecard (BSC) включает в себя как финансовые показатели оценки результатов деятельности, так и учитывает важность показателей нефинансового характера оценивающих удовлетворенность покупателей, эффективность внутренних бизнес - процессов, потенциал сотрудников в целях обеспечения долгосрочного финансового успеха компании. Переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей определяющих степень достижения данных установок в рамках четырех взаимно интегрированных основных проекций: финансов, маркетинга, внутренних бизнес - процессов, обучения и роста.

Система сбалансированных показателей измеряет то, что не измеряет бухгалтерский учет. Контроль качества товаров целиком будет осуществляться самим производителем и рынком через механизмы спроса и конкуренции.

Предлагаемая система дает высшему руководству совершенно новый инструмент управления, переводящий видение компании, ее стратегии в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития, возможность связать стратегию компании с набором взаимосвязанных Ключевых Показателей Результативности (КПР или KPI), индивидуально разработанных для различных уровней управления и связанных между собой. Оценка эффективности, основанная на нефинансовых показателях, таких как удовлетворенность собственников, клиентов или скорость, с которой новые продукты выводятся на рынок, имеют решающее значение.

Создание на предприятии, объединении системы на основе сбалансированной системы показателей с целью интеграции уровней стратегических и оперативных задач, финансовых параметров, отношений с клиентами, бизнес - процессов и интеллектуального капитала компании. Построение стратегически сфокусированной организации, предусматривающей реализацию пяти основных принципов: трансформирование стратегии на оперативный уровень; построение организации в соответствии со стратегией; реализация стратегии становится каждодневной работой всего персонала компании; разработка и реализация стратегии становится непрерывным процессом; изменения реализуются через сильное, эффективное лидерство. Задача состоит в том, чтобы не только сформулировать стратегию, но и обеспечить ее реализацию в режиме реального времени.

Сбалансированная система показателей (ССП) - новый инструмент, нацеливающий компанию на стратегию долгосрочного успеха, переводящий видение компании и ее стратегии в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития организации.

Система создает фундамент для развертывания игрового поля руководителя, давая ему возможность моделировать как уже произошедшие ("а что было бы, если бы я..."?), так и будущие ("а что будет, если я..."?) события, выполнять сравнительный анализ фактических и целевых показателей по разнообразным оценочным параметрам, проводить анализ методом "что, если?" и моделировать различные сценарии с применением собственных метрик, а также создает предпосылки для создания, как сейчас модно говорить на Западе, "панели управления" для топ - менеджеров компании.

Первый уровень. Проекция финансов.

Первый уровень построения карты сбалансированных показателей заключается в определении стратегической цели (планируемого результата) в финансовых показателях. Такой подход создает надежную основу для дальнейшего планирования - в нем выражен реальный интерес собственников бизнеса. Выбор стратегии определяет модель построения организации, направления инвестиционных решений, соотношение показателей прибыли и риска на вложенный капитал, включая временной параметр.

Второй уровень. Проекция маркетинга.

Стратегический маркетинг - предложение ценности для клиента.

Успешная реализация стратегии и, соответственно, достижение финансовых результатов, определяется точной настройкой предлагаемых продуктов и услуг на потребности целевых сегментов. Второй уровень стратегической карты представляет, таким образом, проекцию финансовых целей стратегических бизнес - единиц на маркетинговое поле конкретных групп потребителей. Фокус внимания сосредоточен на создании ценности для клиентов.

Следует подчеркнуть, что товар сам по себе на потребительском рынке продается все реже и реже. Он все больше превращается в услугу. Этот процесс обусловлен тем обстоятельством, что клиент становится все более требовательным. Задача состоит в том, чтобы на массовых рынках обеспечить индивидуальный подход к каждому потребителю.

Базовые характеристики выбранных рынков и особенности целевых групп потребителей, определяют параметры настройки баланса показателей, формирующих предлагаемую компанией ценность.

Третий уровень. Проекция внутренних бизнес - процессов.

Управление системой конкурентных преимуществ и реинжинирингом бизнес -процессов.

Два предыдущих уровня посвящены соответственно построению стратегического и маркетингового контуров управления компании. На третьем уровне стратегической карты проводится настройка организации внутренних процессов в компании. Целью данной настройки является максимальное обеспечение сочетания интересов собственников (финансовые цели) и потребителей (ценность для клиента). Иными словами, бизнес - процессы в компании должны быть выстроены таким образом, чтобы обеспечить максимальное предоставление ценности для клиентов с минимально возможными издержками. Точная настройка бизнес - процессов обеспечивает оптимальный уровень дифференциации продуктов и услуг для конкретного рыночного сегмента. Минимизация издержек за счет реинжиниринга позволяет достигать высокого уровня рентабельности, создавая тем самым условия для реализации стратегии оптимальных издержек - низкая себестоимость в сочетании с глубокой дифференциацией продуктов и услуг.

Одним из главных достоинств ССП как инструмента управления является возможность проектирования и отслеживания причинно-следственных связей как по вертикали - через все четыре уровня, так и по горизонтали - связь потоков работ через параметры входов и выходов. Принципы в чем-то схожи с вертикальным и горизонтальным анализом бухгалтерского баланса. Для каждого бизнеса можно выявить и оценить соответствующие настройки, позволяющие спроектировать и создать оптимальную модель бизнеса.

Четвертый уровен. Проекция обучения и роста.

Управление человеческими ресурсами.

Уровень обучения и инноваций во многих смыслах является ключевым для построения и эффективного использования Системы Сбалансированных Показателей. Базовая логика звучит следующим образом: если у Вас есть нужный персонал (уровень обучения и развития), делающий правильные вещи (уровень внутренних процессов), тогда клиент будет удовлетворен (уровень перспектив по клиентам), и компания достигнет стратегических финансовых целей (уровень финансовых перспектив). Акцент ставится на производительность персонала, его удовлетворенность и удержание.

Показательно, что попытки прямого проецирования западной методики на уровень российских компаний не дают желаемого результата. Все показатели вроде правильные - знание сотрудниками стратегии, уровень квалификации кадров и т.д. Не хватает самого главного - жесткой логической связки показателей предыдущих уровней с показателями обучения и роста.

Проблема решается, если подойти к ней с точки зрения закрепления параметров выхода бизнес - процессов за конкретными ответственными лицами либо должностями. Суть предлагаемого подхода очевидна - во-первых, определяются "хозяева" бизнес - процессов, и, во-вторых, задаются параметры, спроецированные исходя из стратегических целей.

Типичная ошибка российских предпринимателей заключается в том, что они зачастую не разобравшись со стратегическими целями компании, а, следовательно, не решив задачи управления человеческими ресурсами в плане долгосрочного целеполагания, пытаются решать задачи управления персоналом. Попытка решить мотивационные задачи, основываясь на оперативных показателях (от объема выручки, выполнения текущих бюджетов и т.д.), ведет к разрыву между долгосрочными и оперативными задачами.

Итак, мы рассмотрели основные этапы построения Системы Сбалансированных Показателей, не детализируя их.

Подводя итоги можно сказать следующее.

Ответом на потребность в механизмах опережающего, повседневно - стратегического управления является Сбалансированная Система Показателей (ССП). ССП - это механизм последовательного доведения до персонала стратегических целей компании и вовлечение сотрудников в их реализацию.

Контроль за тем достигнута цель или нет, осуществляется через ключевые показатели результативности - Key Perfomance Indicators (KPI), которые являются, по сути, измерителями достижимости целей, а также показателями эффективности бизнес - процессов и работы каждого отдельного сотрудника.

Преимущество ССП состоит в том, что предприятие, внедрившее эту систему, получает в результате Lсистему координат¦ действий в соответствии со стратегией на любых уровнях управления.

Методика может с одинаковым успехом использоваться и транснациональными корпорациями, и мелкими, новыми и быстро развивающимися бизнесами, поскольку решает ключевую проблему любой организации, независимо от ее размера - приведение бизнес - процессов и действий служащих к единой стратегии.

Результат внедрения:

Внедрение системы сбалансированных показателей дает возможность:

- получением стабильной прибыли и экономической добавленной стоимости;

- повышение капитализации компании;

- завоевание компанией целевых рынков;

- достижение лояльности клиентов, способности компании обеспечить их удержание;

- обеспечение прогрессивности технологии и отлаженности бизнес - процессов;

- приобретения опережающих конкурентных преимуществ;

- создания мощного и высококвалифицированного кадрового состава;

- достижение факторов, оказывающих воздействие на рост стоимости компании;

- гибкое реагирование компании на внешние и внутренние "возмущения";

- система переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей определяющих степень достижения данных установок в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес - процессов, обучения и роста.

- система сбалансированных показателей измеряет то, что не измеряет бухгалтерский учет.

Система обеспечивает:

- органичное сочетание интересов акционеров, потребителей, партнеров и кредиторов;

- максимальное обеспечение интересов собственников и потребителей;

По существу ССП - система становится единым стержнем, объединяющим жизненно важные операции компании. Такая интеграция позволяет корпоративным пользователям применять сбалансированные системы показателей для управления все сокращающимися производственными циклами и сохранять конкурентоспособность компании на высоком уровне.

Трансформация стратегических целей через промежуточные параметры (нормативы бизнес - процессов) позволяет решить основную проблему организации эффективного бизнеса - интеграцию стратегического и оперативного уровней управления.

Всегда нужно помнить, что в принципе нельзя управлять ни результатами, ни процессами. Управлять можно людьми, которые решают соответствующие задачи.

Сбалансированная система показателей (В.Шершидский)

Базирующаяся на исследовании Гарвардской школы экономики 1990 года идея организации, ориентированной на стратегию, в России и СНГ свелась к простой и запоминающейся аббревиатуре ССП, т.е. Сбалансированной Системе Показателей (с английского Balanced Scorecard). И хотя во всем мире эту идею в том или ином виде применяют многие компании, а достигшие наибольших успехов на этом поприще попадают в Зал славы и получают хрустальный символ принадлежности к лучшим практикам, в России применение данной концепции не всегда приводит к ожидаемым результатам.

Базирующаяся на исследовании Гарвардской школы экономики 1990 года идея организации, ориентированной на стратегию, в России и СНГ свелась к простой и запоминающейся аббревиатуре ССП, т.е. Сбалансированной Системе Показателей (с английского Balanced Scorecard). И хотя во всем мире эту идею в том или ином виде применяют многие компании, а достигшие наибольших успехов на этом поприще попадают в Зал славы и получают хрустальный символ принадлежности к лучшим практикам, в России применение данной концепции не всегда приводит к ожидаемым результатам.

Согласно Девиду Нортону и Роберту Каплану, ССП лишь один, хотя и ключевой, из инструментов для организации, ориентированной на стратегию. Именно на основе этого инструмента была создана организация Balanced Scorecard Collaborative (BSCol, сегодня – компания Palladium) для помощи компаниям во всем мире в стратегическом управлении.

Ход эволюции ССП в концепцию «организации, ориентированной на стратегию» можно проследить по книгам. Два гарвардских профессора, взяв за основу обратную связь управления, интегрированную в изящную информационную консоль «Сбалансированная Система Показателей», разработали практичные инструменты стратегического управления. Если быть более точным – инструменты исполнения стратегии. ССП, по сути, является центральным звеном этой концепции, точкой, куда сходится консолидированная информация о деятельности и движении компании. Набор показателей, распределенный среди различных аспектов деятельности (проекций) помогает контролировать ход исполнения стратегии.

Ход эволюции ССП в концепцию «организации, ориентированной на стратегию» можно проследить по книгам. Два гарвардских профессора, взяв за основу обратную связь управления, интегрированную в изящную информационную консоль «Сбалансированная Система Показателей», разработали практичные инструменты стратегического управления. Если быть более точным – инструменты исполнения стратегии. ССП, по сути, является центральным звеном этой концепции, точкой, куда сходится консолидированная информация о деятельности и движении компании. Набор показателей, распределенный среди различных аспектов деятельности (проекций) помогает контролировать ход исполнения стратегии.

Сама идея «организации, ориентированной на стратегию» подкрепляется набором взаимосвязанных инструментов. К ним, например, относятся стратегические карты, стратегический офис, сам набор показателей (ССП) и т.д. Эти инструменты, если не относится к ним как к простым атрибутам, помогают управлять компанией стратегически. Довольно часто в России и СНГ компании, которые стремятся строить управление на основе концепции, не придают им должного значения, за исключением самой таблицы с показателями. Несмотря на то, что в основе желания построить стратегическое управление лежит идея «организации, ориентированной на стратегию», многие компании именуют свои усилия «внедрение ССП».

Не зря существует поговорка – как корабль назовете, так он и поплывет. Кроме склонности к упрощению, использование разработок Нортона и Каплана на постсоветском пространстве подвержено влиянию ряда специфических черт. К наиболее характерным особенностям применения идеи «организации, ориентированной на стратегию» в России и СНГ можно отнести следующие: