Полный курс по сбалансированной системе показателей

Полный курс по сбалансированной системе показателейДаже небольшая компания, а тем более крупная корпорация является сложным механизмом с набором разнородных процессов, прогресс одного из них непременно обуславливает прогресс остальных как в положительную сторону, так и в отрицательную. Хорошим примером может послужить извечная проблема «несоблюдения сроков», существующая в строительной отрасли. Огромное количество людей, занятых на проекте, требует четкого распределения функций; определения конкретных целей для каждого человека; измерения эффективности работы каждого подразделения. Только в этом случае возможно достижение глобальной стратегической цели компании.

В этом разделе мы рассмотрим несколько специфических проблем, которые возникают в процессе внедрения ССП на предприятиях холдингового типа, а также на предприятиях с несколькими департаментами.

Внедрять сбалансированную систему показателей только на верхнем уровне предприятия со сложной структурой недостаточно. Необходимо создавать ССП на каждом уровне. В такой ситуации иногда сложно разобраться, кто конкретно будет отвечать за достижение определенных показателей на том или ином уровне. Во многих случаях ответственным за все оказывается генеральный директор. А если он при этом еще и владелец компании, то на него ложится ответственность за достижение всех стратегических целей предприятия. Однако в рамках ССП управленческие задачи должны решаться не только на уровне генерального директора, но и на уровне менеджмента, вплоть до руководителей отдельных подразделений.

В крупных и средних компаниях недостаточно создать сбалансированную систему показателей только для руководителей верхнего уровня, необходимо также построить ССП на каждое подразделение организации. Благодаря этому можно будет понять, насколько стратегия подразделения соответствует общей стратегии компании и насколько видение начальника подразделения совпадает с видением руководства компании.

Основной трудностью при внедрении ССП на предприятиях со сложной структурой является декомпозиция целей и показателей компании на подразделения, отделы и отдельных сотрудников. Необходимо понимать, что приоритетной всегда является стратегия компании в целом, поэтому бессмысленно формировать систему показателей для подразделения, не имея представления о стратегических целях, которые ставит перед ним головная организация.

Существуют три основных подхода к построению ССП для подразделений:

1. В первом случае цели формализуются на каждое подразделение в отдельности. Такой подход, как правило, характерен для многопрофильного холдинга, содержащего в себе несколько бизнес-единиц, цели которых напрямую не связаны ни с одной целью головной организации,

2. Во втором случае каскадируются показатели. Создается таблица; в первую колонку вносятся стратегические цели головной организации, во вторую колонку – ее показатели, в остальные – показатели каждого подразделения.

Таблица 38. Пример каскадирования показателей компании на подразделения

|

Цель |

Показатель |

Отдел продаж |

Маркетинг |

Производство |

Администрация |

Отдел кадров |

|

Ф1. Повысить прибыльность |

Валовая маржа |

ХХ |

|

|

|

|

|

К1. Повысить привлекательность компании для клиентов |

Предпочтительный поставщик |

ХХ |

ХХ |

|

|

|

|

К2. Повысить лояльность клиентов. |

Индекс удовлетворенности клиентов |

ХХ |

ХХ |

|

|

|

|

Р1. Сократить время производства продукции. |

Длительность производственного цикла |

|

|

XX |

|

|

|

П1. Снизить текучесть кадров. |

Текучесть кадров |

|

|

|

ХХ |

ХХ |

Два вышеназванных подхода не требуют создания стратегической карты подразделений.

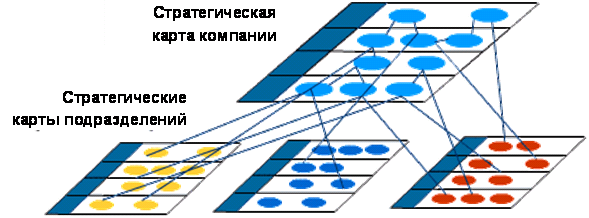

3. Третий подход предполагает создание графической карты. При этом все стратегические цели можно разделить на три группы: стратегические цели, которые полностью направлены на достижение целей головной организации; стратегические цели, требующие участия других подразделений и цели, которые относятся только к данному подразделению.

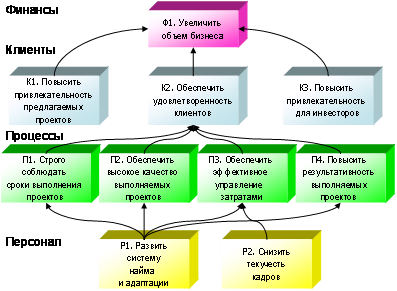

Рисунок 66. Пример создания стратегической карты на компанию и ее подразделения

Выбор подхода зависит от специфики компании. В организации, которая включает в себя близкие матричные структуры, лучше каскадировать стратегические цели; если организация является единым бизнес-процессом, можно каскадировать показатели; в компании, где подразделения являются самостоятельными бизнес-единицами, я бы рекомендовал рисовать стратегические карты.

Таблица 39. Пример декомпозиции целей на подразделения в крупном банке

|

Цель банка |

Цели подразделения |

Показатели |

Ответственный за достижение целевого значения показателя |

Мероприятия, направленные на начало измерения показателей (ответственный, дата) |

Мероприятия, направленные на повышение значений показателя (ответственный, дата) |

|

Ф2. Увеличить объем непроцентных доходов и оптимизировать непроцентные расходы |

Ф21. Увеличить объем непроцентных доходов и оптимизировать непроцентные расходы

Ф22. Оптимизация расходов (соблюдение бюджета подразделения) |

Ф21. Оптимизация комиссионных расходов по операциям, проводимым по корреспондентским счетам банка

Ф22. Отклонение план/факт по расходам

|

Начальник отдела коротношений |

Предоставление информации о тарифах банков-корреспондентов в отдел анализа Иванова А.А. С 1 января 2004г. |

Краткосрочные: Открытие корсчетов в банках-корреспондентах с оптимальными для банка тарифами, постоянный мониторинг изменений тарифов иностранных банков

|

Процесс каскадирования на подразделения можно начинать только после построения ССП на всю компанию. При этом можно использовать следующую технологию: создать таблицу на каждое подразделение; в первой колонке перечислить стратегические цели компании, во второй – цели подразделения. В некоторых случаях стратегические цели подразделения формулируются точно также как цели организации (к примеру, стратегическая цель компании «повысить объем продаж» идентична для отдела продаж), в других имеют отличия (в отделе персонала цель «увеличение объема продаж» может формулироваться «как проведение обучения, способствующего повышению объема продаж»).

Очевидно, не каждый менеджер непосредственно влияет на все сферы деятельности компании. Например, вклад, который вносит маркетинговый отдел в производительность предприятия, может быть весьма незначительным. Но если предполагается, что работа менеджера и его подразделения не затрагивает какую-либо сферу, влияющую на успех предприятия в целом, то этот факт стоит однозначно оговорить. Менеджеры должны понимать, что результаты коммерческой компании в целом зависят от координации усилий и результатов работы ее подразделений. Координация необходима и для того, чтобы достичь высокого качества работы в каждом отделе, и для того, чтобы предотвратить возникновение автономий и нарастания противоречий, ревности и подозрительности между различными подразделениями.